종목토론카테고리

게시판버튼

게시글 제목

약 2년간 셀트를 봐오며 생긴 궁금증..???

게시글 내용

위의 글에서 궁금증의 핵심은 셀트리온과 셀케의 관계로 보입니다.

제가 알고 있는 범위에서 객관적으로 설명하려고 합니다.

1) JP모건의 셀케 투자 관련..

셀케가 JP모건으로부터 2540억 투자를 유치했던 시점은 2011년 12월입니다.

http://news.joins.com/article/6937231

2) 셀케가 망했다면 셀트리온은..?

셀케는 바이오시밀러를 판매하기 위한 회사입니다. 만약 JP모건의 투자 이후에 셀케가 망했다면, 즉 바이오시밀러 임상이 실패하여 바이오시밀러 사업이 망했다면, 셀트리온으로부터 바이오시밀러를 구입하여 소위 '창고'에 보관 중이던 셀케가 청산되었겠죠. 물론 JP모건 역시 셀케의 청산으로 막대한 손실을 입었을 겁니다.

셀트리온 바이오시밀러 공급 계약은 '셀케'와 합니다.

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20150211900433

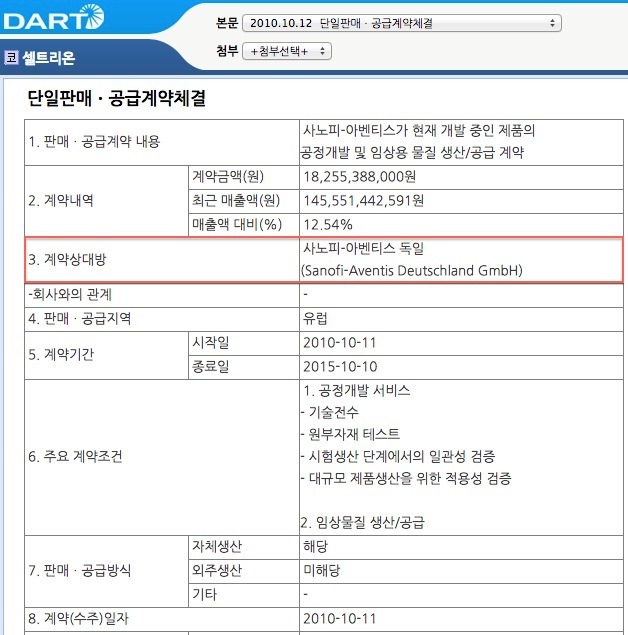

그렇지만, 셀트리온은 바이오시밀러 뿐만 아니라 CMO 사업도 동시에 수행하고 있었으므로, 바이오시밀러 사업에서 손을 뗀다면 당연히 CMO 사업에 집중하게 되었을 듯. (셀트리온은 CMO 사업을 지속할 수 있으므로 셀케와는 다른 상황입니다)

셀트리온 CMO 공급 계약은 해당 업체와 직접 합니다.

http://dart.fss.or.kr/dsaf001/main.do?rcpNo=20101012900096

3) 셀트리온과 셀케의 계약 관계..

셀케는 셀트리온이 생산한 바이오시밀러를 납품받아서 해외 판매하는 회사이므로, 셀트리온와 셀케가 계약 당시에는 바이오시밀러 사업이 불확실한 상태였습니다. 그런데 바이오시밀러가 성공적으로 글로벌 판매되고 있는 현재 시점을 기준으로, 셀트리온-셀케 계약 당시를 해석하는 게 무슨 의미가 있을까요? '그때는 옳고 지금은 틀리다?'는 논리로 접근하는 게 과연 타당할까요?

위의 글을 올린 분께 역으로 묻습니다. JP모건은 셀케의 가능성에 투자했는데, 그 당시 국내기관은 왜 그렇게 하지 못한 걸까요? 그게 미래가치를 보는 능력이 있느냐 없느냐의 차이가 아닐까요?

또한, 셀트리온에 공매도가 집중되기 시작한 시점이 2011년인데, 어떤 재벌기업이 바이오시밀러 진출을 모색하던 시점 또한 2011년 하반기입니다. 과연 아무런 관계가 없을까요?

http://m.thinkpool.com/item/discuss/pdsReadBest.jsp?code=068270&number=10029790

어쨌든, 이런 모든 리스크를 이겨낸 기업이 바로 셀트리온과 셀케입니다. 셀케는 셀트리온의 바이오시밀러 사업을 성공시키기 위한 리스크를 감당하는 회사에서 이제는 바이오시밀러 성공에 대한 열매를 공유하는 기업이 된 겁니다. 과거의 리스크를 망각하고 현재 바이오시밀러가 성공했으니까 셀케에게 수익을 포기하라고 강요할 수 있을까요?

저는 셀케 주식이 한 주도 없고 앞으로도 셀케 주식을 가질 생각이 없습니다. 왜냐하면 셀트리온 뿐만 아니라 셀케 또한 시장에서 정당하게 평가할 것이기 때문입니다. 만약 셀케가 셀트리온에 비해 고평가된다면, 당연히 셀트리온에 집중된 공매도가 셀케로 방향을 돌릴 것으로 믿습니다.

게시글 찬성/반대

- 250추천

- 7반대

운영배심원의견

운영배심원의견이란

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록