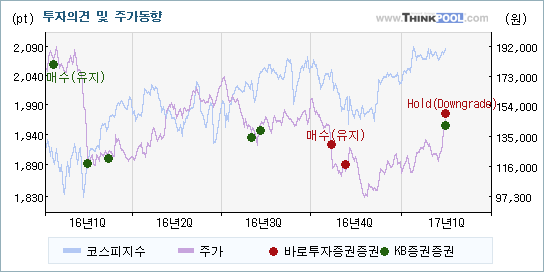

| 최근에 나온 종목분석리포트를 살펴보면 바로투자증권증권과 KB증권증권이 코스맥스에 대해서 서로 다른 의견을 제시하고 있다. 각각 Hold(Downgrade)와 매수(유지)를 제시하고 있는데 각 투자의견에 대한 근거와 향후 전망에 대해 관심을 가져볼 필요가 있다.

바로투자증권증권은 "화장품, 살아있네!"이라며 목표주가는 그대로 유지했지만 투자의견은 Hold(Downgrade)로 하향했다. 반면 KB증권증권은 "보여줄 것이 많은 2017년이 기대된다"라는 설명과 함께 목표주가를 낮췄지만, 투자의견은 매수(유지)로 유지했다.

내용을 보면 바로투자증권증권은 코스맥스(192820)에 대해 "우수한 코스맥스의 색조 경쟁력에도 불구하고 점차 경쟁이 치열해질 것으로 예상함에 따라 성장률은 다소 둔화될 것"이라고 전망했지만, KB증권증권은 "중국 (상해+광저우) 매출은 증설 효과, 신규 고객사 유입, 색조시장 확대 등에 힘입어 전년대비 26% 증가할 것으로 예상된다. 합산(상해+광저우) 영업이익률은 전년과 유사한 10% 내외를 유지할 전망이다. 미국 법인은 연간 매출액 331억원 (+89% YoY)이 예상되며, 매출 증가와 공장 인력들의 생산성 향상으로 순적자 143억원 (66억원 YoY 축소)을 기록할 것"이라는 것을 강조했다

|

| [과거에는 매수의견이 대다수, 주가와 상관성도 낮아] |

| 코스맥스에 대한 바로투자증권증권과 KB증권증권의 투자의견은 대부분 매수였다. 실제로 주가의 움직임은 각 증권사의 투자의견과 높은 상관성을 나타내지 않았다. 이는 증권사가 투자의견을 제시했을 때, 주가가 반드시 투자의견을 따라서 움직이는 것은 아니라는 것을 의미한다. 이런 가운데 바로투자증권증권은 기존의 투자의견을 매수에서 Hold(Downgrade)로 하향하면서 입장의 변화를 보여주었고, KB증권증권은 매수(유지)를 유지했다.

|

| ※해당증권사에서 기존의 투자의견을 변경하지 않은 경우 투자의견이 표시되지 않습니다. |

| [추정실적과 투자의견의 변동 방향은 일치하지 않아] |

코스맥스에 대한 2017 연간 EPS(주당순이익) 추정치를 살펴보면 바로투자증권증권이 EPS를 상향하고 있지만, KB증권증권은 실적전망에 큰 변화를 보이지 않고 있다.

바로투자증권증권은 코스맥스의 2017 연간 EPS 전망치를 기존의 4,141원에서 4,311원(4.11%)으로 높여잡았고, KB증권증권은 기존과 거의 같은 5,329원을 제시했다. 주가의 움직임이 보통 추정실적의 변화에 상당한 영향을 받지만, 양사 모두 추정실적과 투자의견의 변동 방향이 일치하지 않기 때문에 어느 것 하나에도 의미있는 해석을 하기 어렵다.

|

| [[켄센서스] '매수' 제시 목표주가 큰 변동없어] |

| 교보증권, 신한금융투자를 포함한 대부분의 증권사들은 매수의견을 제시하고 있다. 목표주가의 평균 괴리율은 21.9%를 나타내고 있는 가운데 목표주가와 투자의견 모두 뚜렷한 방향성이 없는 모습이다. |

| 일자 |

증권사 |

투자의견(변동) |

목표주가(변동) |

분석 의견 |

| 2017/02/15 |

바로투자증권 |

▼Hold(Downgrade) |

150,000 |

화장품, 살아있네! |

| 2017/02/15 |

동부증권 |

매수(유지) |

180,000(▲20,000) |

비용 부담에도 고성장 지속 |

| 2017/02/15 |

KTB투자증권 |

매수 |

170,000 |

중국의 견조함, 실적으로 증명 |

| 2017/02/15 |

키움증권 |

매수(유지) |

180,000(▲20,000) |

글로벌 1등 화장품 제조사의 계속되는 성장기 |

| 2017/02/15 |

메리츠종금증권 |

매수 |

180,000(▲20,000) |

2017년 모든 것이 순조롭다 |

| 2017/02/15 |

케이프투자증권 |

매수(유지) |

167,000 |

역시 실적 걱정은 없었다 |

| 2017/02/15 |

신한금융투자 |

매수(유지) |

170,000(▲10,000) |

성장의 두 날개 |

| 2017/01/24 |

이베스트투자증권 |

매수(유지) |

200,000 |

2017년 중국 내 색조 시장 확대 수혜 전망 |

| 2017/01/13 |

삼성증권 |

매수 |

180,000 |

차별화에 대한 기대감 고조 |

| 2016/11/28 |

BNK투자증권 |

매수(유지) |

124,000(▼86,000) |

신규 고객사가 증가한다 |

| 2016/11/04 |

한국투자증권 |

매수(유지) |

190,000 |

경쟁은 치열할수록 좋다 |

| 2016/11/04 |

IBK투자증권 |

매수(유지) |

190,000 |

국내와 중국에서 글로벌로 균형 확대 |

| 2016/11/04 |

KB증권(구KB투자) |

매수(유지) |

170,000 |

높은 매출 성장세가 돋보인 3Q16 실적 |

|

|

댓글목록