종목토론카테고리

게시판버튼

게시글 제목

두산그룹, 재무개선 호평에도 주가는 부진

게시글 내용

두산그룹의 재무개선 호평이 이어지고 있지만 하락 기세는 좀처럼 줄어들지 않고 있다.

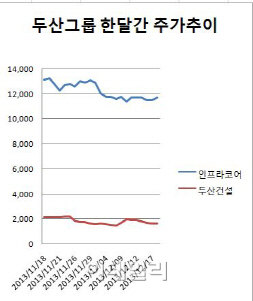

18일 마켓포인트에 따르면 두산건설(011160)(1,670원 0 0.00%)은 1680원에 거래를 마감했다. 한달새 25% 가량 주가가 빠졌다. 두산인프라코어(042670)(11,700원 200 +1.74%)와 두산중공업(034020)(33,400원 500 +1.52%)도 같은 기간동안 15% 가량 하락했다.

최근 두산그룹은 재무개선을 위해 자구노력을 단행했다. 두산건설은 두산중공업의 원금 보장 형태로 4000억원 규모의 전환상환우선주를 발행했다. 배당률 6.5%이며, 두산중공업은 상환만기일인 2016년 12월16일 두산건설 주가가 내려 정산금액보다 낮으면 이를 보상해줘야 한다.

한기평 관계자는 “내년 상반기 도래하는 회사채 만기를 앞두고 사전 유동성 확보 측면으로 보는게 적절하다”면서 “전체적인 회사채 발행 여건이 좋지 않은 상황에서 선제적인 대응을 한 것으로 보인다”고 말했다.

내년 상반기까지 두산건설은 2750억원 가량의 회사채 만기가 도래할 예정이다. 이번 증자로 두산건설의 부채비율은 222%대에서 150%대로 낮춰질 전망이다.

특히 두산건설은 2009년 이후 신규 착공 주택물량 감소와 2013년 4월 일산 탄현 사업장 준공 등으로 전반적 자금 선투입 부담은 완화된 상태다. 앞으로는 미분양 해소와 입주물량 증가 등으로 자금 회수 단계에 본격적으로 진입하면서 영업환경이 다소 개선될 것으로 보고 있다.

두산건설 뿐만 아니다. 두산그룹은 그룹 전반의 체질 개선을 위해 자금조달에 나섰다. 최근 두산인프라코어도 4억 달러 해외주식예탁증권(GDR) 발행에 성공했고, 두산중공업도 자사주 950만주를 3023억원에 매각했다.

크레딧 업계 관계자는 “두산그룹 계열 전반적으로 레버리지 비율이 높은 편”이라면서 “만기구조를 개선할 필요가 있다”고 지적했다. 9월말 기준 두산중공업과 두산인프라코어의 부채비율은 각각 220.7%, 215.6%를 나타내고 있다.

다른 그룹사들이 자구계획안 마련에 만족하는 사이 두산그룹은 실질적인 현금이 유입되면서 시장의 호평을 받았다. 하지만 주가 반등으로 이어지기까지는 다소 시간이 걸릴 것으로 보인다. 시장에서는 실적 개선이 나타나기 전까지는 당분간 이러한 흐름이 지속될 것으로 내다보고 있다.

한 증권사 연구원은 “두산중공업의 현 주가는 수주잔고가 예상치를 밑도는 것에 대한 실망감과 건설 이슈가 어느정도 반영된 상태”라면서 “이미 주가는 바닥인 것으로 판단되지만 추세적인 상승을 위해서는 무엇보다 실적 회복을 확인할 필요가 있다”고 말했다.

이어 “두산인프라코어의 경우 굴삭기 판매가 전년대비 30% 가량 늘어나는 등 회복 움직임이 나타나고 있지만 내년 유럽과 중국 경기가 회복되지 않는 한 큰 성장을 기대하기는 어렵다”고 덧붙였다.

18일 마켓포인트에 따르면 두산건설(011160)(1,670원 0 0.00%)은 1680원에 거래를 마감했다. 한달새 25% 가량 주가가 빠졌다. 두산인프라코어(042670)(11,700원 200 +1.74%)와 두산중공업(034020)(33,400원 500 +1.52%)도 같은 기간동안 15% 가량 하락했다.

|

한기평 관계자는 “내년 상반기 도래하는 회사채 만기를 앞두고 사전 유동성 확보 측면으로 보는게 적절하다”면서 “전체적인 회사채 발행 여건이 좋지 않은 상황에서 선제적인 대응을 한 것으로 보인다”고 말했다.

내년 상반기까지 두산건설은 2750억원 가량의 회사채 만기가 도래할 예정이다. 이번 증자로 두산건설의 부채비율은 222%대에서 150%대로 낮춰질 전망이다.

특히 두산건설은 2009년 이후 신규 착공 주택물량 감소와 2013년 4월 일산 탄현 사업장 준공 등으로 전반적 자금 선투입 부담은 완화된 상태다. 앞으로는 미분양 해소와 입주물량 증가 등으로 자금 회수 단계에 본격적으로 진입하면서 영업환경이 다소 개선될 것으로 보고 있다.

두산건설 뿐만 아니다. 두산그룹은 그룹 전반의 체질 개선을 위해 자금조달에 나섰다. 최근 두산인프라코어도 4억 달러 해외주식예탁증권(GDR) 발행에 성공했고, 두산중공업도 자사주 950만주를 3023억원에 매각했다.

크레딧 업계 관계자는 “두산그룹 계열 전반적으로 레버리지 비율이 높은 편”이라면서 “만기구조를 개선할 필요가 있다”고 지적했다. 9월말 기준 두산중공업과 두산인프라코어의 부채비율은 각각 220.7%, 215.6%를 나타내고 있다.

다른 그룹사들이 자구계획안 마련에 만족하는 사이 두산그룹은 실질적인 현금이 유입되면서 시장의 호평을 받았다. 하지만 주가 반등으로 이어지기까지는 다소 시간이 걸릴 것으로 보인다. 시장에서는 실적 개선이 나타나기 전까지는 당분간 이러한 흐름이 지속될 것으로 내다보고 있다.

한 증권사 연구원은 “두산중공업의 현 주가는 수주잔고가 예상치를 밑도는 것에 대한 실망감과 건설 이슈가 어느정도 반영된 상태”라면서 “이미 주가는 바닥인 것으로 판단되지만 추세적인 상승을 위해서는 무엇보다 실적 회복을 확인할 필요가 있다”고 말했다.

이어 “두산인프라코어의 경우 굴삭기 판매가 전년대비 30% 가량 늘어나는 등 회복 움직임이 나타나고 있지만 내년 유럽과 중국 경기가 회복되지 않는 한 큰 성장을 기대하기는 어렵다”고 덧붙였다.

게시글 찬성/반대

- 0추천

- 0반대

내 아이디와 비밀번호가 유출되었다? 자세히보기 →

운영배심원의견

운영배심원의견이란

운영배심원 의견이란?

게시판 활동 내용에 따라 매월 새롭게 선정되는

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

운영배심원(10인 이하)이 의견을 행사할 수 있습니다.

운영배심원 4인이 글 내리기에 의견을 행사하게 되면

해당 글의 추천수와 반대수를 비교하여 반대수가

추천수를 넘어서는 경우에는 해당 글이 블라인드 처리

됩니다.

댓글목록