주요뉴스

비즈니스워치 | 2019-07-23 18:16:01

[비즈니스워치] 윤도진 기자 spoon504@bizwatch.co.kr

두산그룹 건설 중장비 제조 계열사인 두산인프라코어가 쾌조의 실적을 이어가고 있다. 주력 시장인 중국에서 판매가 주춤했지만 북미·유럽 등 선진시장에서 만회했다. 소형 건설장비 중심의 자회사 두산밥캣도 북미 지역 중심으로 판매 호조를 보여 두산인프라코어 성적표를 더욱 돋보이게 했다.

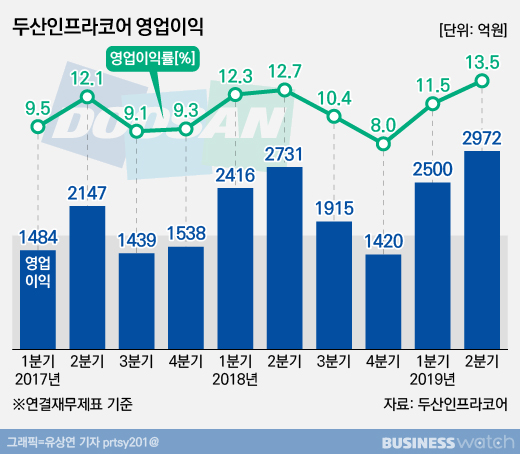

두산인프라코어는 지난 2분기 연결재무제표 기준 매출 2조2000억원, 영업이익 2972억원, 순이익 1728억원의 실적이 잠정 집계됐다고 24일 밝혔다. 전년동기 대비 매출은 2.6% 영업익은 8.8%, 순이익은 21% 증가한 성적표다.

1분기를 포함해 상반기 기준 매출은 4조3826억원으로 전년보다 6.9% 성장했다. 영업이익은 5472억원으로 6.3%, 순이익은 3035억원으로 6.8% 증가했다. 이같은 실적 호조에는 원화가치 하락으로 인한 환율효과도 긍정적으로 작용했다.

일단 연결종속회사로 두산인프라코어 실적에 함께 잡히는 자회사 두산밥캣이 매출과 이익을 모두 끌어올렸다. 두산밥캣은 2분기 매출 1조1820억원, 영업이익 1571억원을 기록했다.

밥캣 매출은 작년 같은 기간보다 14.4% 늘어나면서 인프라코어 매출 전체의 54%를 차지했다. 밥캣은 영업이익도 전년동기 대비 13.1% 늘렸다. 특히 유럽지역에서의 수익성 확보와 북미지역에서의 매출 신장이 영업익 증가에 보탬이 됐다.

사업별로 2분기 중장비(Heavy) 사업 매출은 중국과 신흥시장에서 부진 영향으로 전년 대비 8.6% 감소한 8690억원을 기록했다. 하지만 북미·유럽 지역만 따지면 매출은 전년 동기 대비 8% 늘린 2372억원을 기록했다. 비주택 및 공공건설 투자에 따른 수요 증가가 2분기 이 지역 매출 성장을 이끌었다.

중장비 영업이익은 수익성 강화 전략과 비용 절감, 환율 효과 등에 힘입어 전년 대비 15.8% 증가한 1129억원을 기록했다.

엔진사업은 북미·유럽 등 선진시장에서 중장비 및 밥캣의 내부 수요 증가로 매출 1489억원, 영업이익은 271억원을 기록했다. 매출은 7.2%, 영업이익은 26% 감소한 것이다.

두산인프라코어는 중국 중장비 시장이 점점 현지 업체 중심으로 가격경쟁이 심해지고 있다고 설명했다. 두산인프라코어를 포함한 상위 7개 업체 비중이 2015년 61%에서 올 상반기 75%까지 상승한 상황인 만큼 향후 매출 증대와 수익성 확보가 쉽지 않은 여건이다.

하지만 두산인프라코어는 안정적 매출을 위해 2010년 30%에 육박했던 중국 매출을 올해는 16%, 2023년에는 12% 수준까지 낮출 계획이다. 상대적으로 고수익이 가능한 북미지역 시장이나 대형 장비 중심으로 매출을 늘려 외형과 수익성을 지속적으로 키워간다는 게 두산인프라코어의 전략이다.

이 회사 관계자는 "중동과 중앙아시아, 동남아 등지에서 대규모 수주를 거두고 있다"며 "신흥 중장비 시장에서 영업채널 확대와 포트폴리오 다변화, 차별화된 프로모션 등을 통해 전 지역에 걸쳐 시장점유율을 높이고 있다"고 설명했다.

두산인프라코어는 비용구조 개선, 영업망 정비, 선진 공급체계 구축 등을 통해 2023년까지 매출은 연평균 6% 성장한 10조5000억원, 영업이익은 연평균 11% 성장한 1조2000원을 달성한다는 계획이다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.