언론사별 뉴스

비즈니스워치 | 2017-11-17 11:05:49

[비즈니스워치] 노명현 기자 kidman04@bizwatch.co.kr

타이어 업체들이 이번에도 부진의 탈출구를 찾지 못했다. 국내 완성차 업체 판매 부진이 지속되고 있는 가운데 핵심 재료인 고무 가격이 여전히 비싸다. 여기에 각 업체별로 내부 사정에 의해 비용이 증가, 벌어도 남는 게 없었다.

◇ 한국타이어, 2년 연속 ‘1조 클럽’ 빨간불

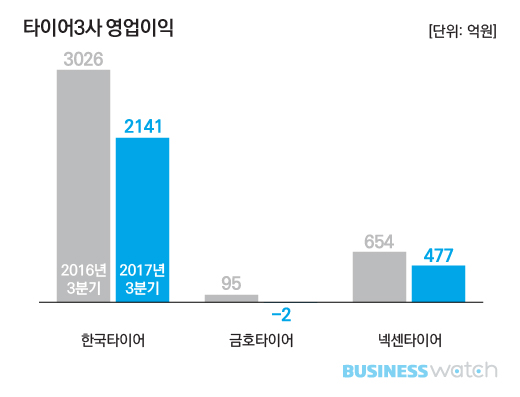

17일 업계에 따르면 국내 타이어 3사(한국타이어·금호타이어·넥센타이어)의 올 3분기 영업이익(연결기준)은 2616억원을 기록했다. 지난해 같은기간과 견주면 30.7% 감소한 수치다.

올 들어 국내 #[타이어] 업체들은 원재료 가격 부담에 시달리고 있다. 천연고무 및 합성고무 가격이 작년과 비교해 높은 수준을 유지하고 있는 까닭이다. 합성고무 원료인 BD(부타디엔)의 3분기 가격은 톤 당 1235달러로 10.2% 상승했고, 싱가포르 선물시장에서의 천연고무 가격도 16.6% 오른 1538달러를 기록했다.

여기에 전방산업인 완성차 업체들의 판매 부진도 타이어 업체들에게는 실적 성장을 방해하는 요인이다.

특히 각 사들은 외부적 요인 뿐 아니라 내부 요인에 의해서도 발목을 잡혔다. 먼저 국내 타이어업계 1위인 한국타이어의 올 3분기 영업이익은 전년 동기대비 28.3% 감소한 2141억원을 기록했다. 원재료 부담은 더욱 커져 매출원가는 6.2%포인트 상승한 66.5%를 기록했다.

여기에 고성능 타이어(UHPT) 중심의 생산기지인 미국 테네시주 공장이 말썽을 부렸다. 가동을 시작했지만 생산 담당 직원들의 숙련도 미숙으로 예상보다 초기 가동 시 발생하는 손실 비용이 커져 영업이익에 악영향을 줬다.

결국 1분기부터 꼬여버린 스텝을 풀지 못하면서 2년 연속 영업이익 ‘1조 클럽’ 가능성도 현저히 낮아졌다. 한국타이어의 올 1~9월 누적 영업이익은 6540억원에 머물러있다. 작년과 비교하면 24% 가량 뒤처진 상태다.

◇ 또 적자 금호, 판관비 증가 넥센

금호타이어는 타이어 3사 중 가장 걱정거리가 많은 곳이다. 중국 더블스타로의 매각이 불발되면서 주인 찾기에 실패했고, 채권단 주도 자율협약에 들어갔다.

어수선한 분위기 속에서 실적이라고 좋을 리 없다. 3분기 영업적자 2억원을 떠안으며 전년 동기대비 적자로 전환한 것. 올 들어 3분기 연속 적자다. 매출원가율은 2.8%포인트 상승한 79.9%로 3사 중 가장 높았다. 제품 가격 인상에도 판촉비용이 늘면서 타이어 평균 판매가격은 하락했기 때문으로 분석된다.

다만 통상임금 2심 승소로 관련 충당금이 영업이익(110억원)으로 환입되면서 한 숨 돌렸다, 금호타이어는 노조원 5명이 제기한 통상임금 관련 소송과 관련, 2심 재판부가 1심 판결을 취소하고 원고 청구를 기각해 승소한 바 있다.

넥센타이어는 27.1% 감소한 477억원의 영업이익을 기록했다. 매출원가율은 5.6%포인트 오른 67.9%다.

3사 중 감소 폭이 가장 작기는 하지만 위안 삼을 수준은 아니다. 올 들어 영업이익이 400억원 중반 수준에서 정체돼 있는 탓이다.

지난해 매 분기 평균 620억원 가량을 벌었던 넥센타이어는 올 들어 분기 평균 영업이익이 467억원으로 150억원 이상 줄었다. 이번 분기에는 겨울용 타이어 판매와 유럽 시장에서의 수요 증가로 매출 증대는 이뤘지만 광고비와 운반비 등 주요 판매관리비 상승으로 영업이익에 부담을 줬다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.