언론사별 뉴스

비즈니스워치 | 2018-05-23 15:53:36

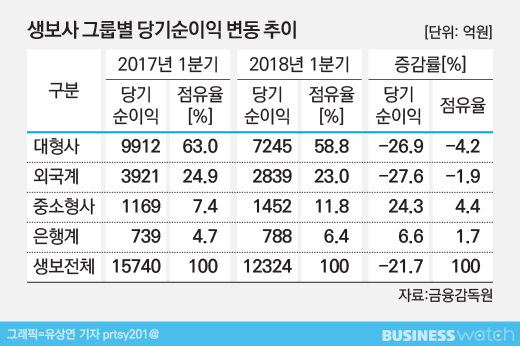

[비즈니스워치] 김미리내 기자 pannil@bizwatch.co.kr 올해 1분기 대부분의 생명보험사 당기순이익이 전년동기 대비 20% 넘게 줄어든 가운데 중소형사만 순이익이 증가한 것으로 나타났다.

대형사들은 새 국제회계기준(IFRS17) 도입을 앞두고 저축성보험 판매를 줄이면서 보험료수입이 크게 줄었다. 반면 일시납 등으로 저축성 수입보험료 규모가 큰 대형사와 달리 중소형사들의 저축성보험 판매규모가 상대적으로 작아 감소량이 많지 않았기 때문이다.

이와 함께 대형사와 외국계 보험사들이 금리상승에 따른 채권평가손실 규모가 커 투자영업이익이 크게 감소한 것도 원인으로 지목된다.

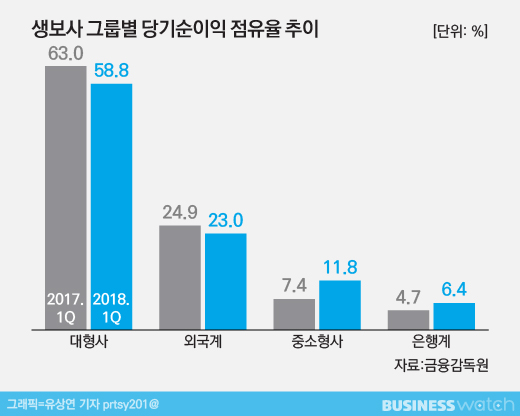

올해 1분기 생보사 전체 당기순이익은 1조2324억원으로 지난해 같은기간 대비 21.7% 줄었다. 특히 삼성생명, 한화생명, 교보생명 등 대형 3사의 순익 감소폭이 두드러졌다.

대형 3사의 올해 1분기 당기순이익은 7245억원으로 지난해 같은기간 대비 2667억원, 26.9% 감소했다. 지난해 1분기에 전체 생보사 당기순이익의 63%를 벌어들였던 대형사들이 올해는 58.8%로 4.2%포인트 줄어든 것.

ABL생명, 메트라이프, 푸르덴셜생명, 동양생명, AIA생명 등 8개 외국계생보사도 당기순이익이 전년동기 3921억원에서 2839억원으로 27.6% 감소했다.

반면 6개 중소형사의 경우 1분기 당기순이익이 총 1452억원으로 전년 대비 283억원, 24.3% 증가했다. 당기순이익 기준 점유율은 2017년 1분기 7.4%에서 올해 1분기 11.8%로 4.4%포인트 높아지며 10%대를 넘어섰다. 중소형사에는 흥국생명, 현대라이프, 미래에셋생명, DB생명, 교보라이프, ING생명이 포함된다.

7개 은행계 생보사들은 올해 당기순이익이 전년 대비 49억원 증가한 788억원을 기록했다.

대형사와 중소사들의 수익이 엇갈린데는 저축성보험 수입보험료 감소폭이 가장 큰 원인으로 지목된다. 저축성 수입보험료는 올해 1분기 8조6286억원으로 10조원대 벽이 무너졌다. 지난해 1분기 대비 2조6663억원, 23.6%가 줄었다.

| ▲ 대형사(삼성·한화·교보) 외국계(ABL·메트라이프·처브라이프·푸르덴셜·라이나·카디프·AIA·동양) 중소형(흥국·현대라이프·미래에셋·DB·교보라이프·ING) 은행계(신한·DGB·KDB·KB·하나·IBK·농협) |

반면 보장성보험은 IFRS17 등 자본규제 강화에 대비해 판매를 늘리면서 수입보험료 기준으로 7년만에 저축성보험을 넘어섰다. 보장성보험 수입보험료는 1분기 10조2997억원을 기록해 저축성보험보다 1조6710억원 가량 많았다. 매년 2000억원 이상의 수입보험료 증가 추이를 보이고 있다.

특히 보장성보험이 저축성보험 수입보험료를 역전한 것은 2011년 1분기 이후 처음으로 전체 수입보험료의 39.4%를 차지했다. 저축성이 33%, 변액 19.3%, 퇴직연금·보험이 8.3% 순으로 나타났다.

그러나 일시납 등으로 저축성보험료가 높은 만큼 신계약보험료(초회보험료) 기준으로는 저축성이 여전히 40.5%로 가장 높게 나타났다. 이어 변액 28.4%, 퇴직연금·보험 17.7%, 보장성 13.4% 순이다.

금리가 상승하면서 투자영업이익도 규모에 따라 희비가 갈렸다.

생보사들의 1분기 투자영업이익은 총 5조9722억원으로 전년대비 623억원 감소했다. 금리상승에 따른 유가증권 처분·평가이익이 1560억원 감소했기 때문이다. 특히 매도가능증권평가이익은 2조7000억원 감소한 것으로 집계됐다. 상대적으로 보유채권 규모가 큰 대형사들이 영향을 많이 받았다.

금감원 관계자는 "전반적으로 저축성보험 판매를 줄이면서 수입보험료가 감소했지만 중소사와 일부 은행계보험사는 대형사 대비 상대적으로 저축성보험 판매비중이 낮아 수입보험료 감소가 크지 않았다"며 "금리 상승에 따른 채권평가손실로 투자영업이익이 줄어든 영향도 대형사가 컸다"고 말했다.

그는 "금리상승기에 신규 채권매입시 이자이익 증가 등 장기적으로 보험사에 긍정적 요인으로 작용한다"며 "하지만 효과가 나타나기까지는 시간이 걸리는 반면 채권평가손실과 저축성보험 판매 비중 감소는 단기적으로 지속될 것으로 보여 현 상황이 당분간 유지될 것"이라고 전망했다.

또 "저축성은 대부분 일시납으로 보험료 규모가 큰 반면 보장성은 대부분 월납으로 보험료 규모가 작아 수익확대가 단기간 크지 않은 때문"이라고 설명했다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.