뉴스속보

[재테크 Q&A] 조금씩 쌓여가는 빚, 어떻게

파이낸셜뉴스 | 2018-03-18 19:29:05

파이낸셜뉴스 | 2018-03-18 19:29:05

고정.변동 지출 예산 세워 관리

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

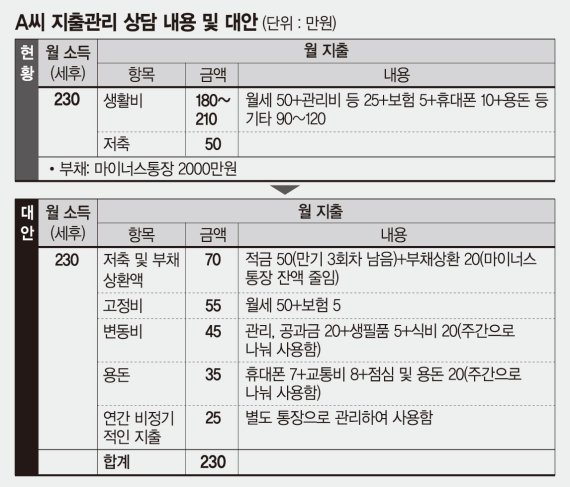

Q. 4년차 직장인 A씨(28)는 취직과 함께 서울로 왔다. 처음에는 적은 월급이지만 꼬박꼬박 적금을 부어가며 열심히 저축했다. 그러나 씀씀이가 커지면서 적금을 깨 빚을 갚고, 카드 사용 증가로 다시 대출을 받는 악순환이 이어졌다. 어느 순간에는 적금을 해지해도 빚을 다 갚을 수가 없을 정도가 됐다. 빚은 1000만원에서 2000만원으로 곱절이 됐다. A씨는 꾸준히 벌어서 꾸준히 저축했는데 시간이 갈수록 빚이 늘어나 두렵기만 하다. A씨는 "남들보다 씀씀이가 헤프지도 않은데 어떻게 해야 할지 고민이 이만저만 아니다"라며 금융감독원에 상담을 신청했다.

A. A씨의 월소득은 230만원 정도다. 이 가운데 저축 50만원을 제외하고 월세(50만원), 관리비.공과금(25만원), 보험(5만원) 등 생활비로 180만∼210만원이 들어간다. 한 달에 20만∼30만원이 모자라는 셈이다.

금감원은 "생활비와 용돈, 비정기적인 지출 등을 구분하지 않고 사용함으로써 본인이 인식하는 소비보다 실제 소비가 더 크다"고 지적했다. 연간 기타소득이 100만∼150만원 발생하지만 별 생각없이 사용하고, 카드 결제금액에도 늘 할부금액이 포함됐다.

금감원 관계자는 "근로소득은 안정적이지만 원하는 지출만큼 소득을 늘리기는 어렵다"면서 "연간 총소득 중 사용 가능한 금액을 제대로 이해하고, 이에 적합한 예산을 세우고 재무목표에 맞는 저축과 부채상환을 해야 한다"고 강조했다.

금감원은 먼저 월지출(저축 포함)과 연간 비정기적 지출(명절, 휴가, 경조사 등)에 대한 예산을 세우라고 조언했다. 특히 월지출은 저축과 고정비, 변동비, 용돈으로 구분해 관리할 것을 주문했다. 또 연간 기타소득은 부채상환에 사용토록 했다.

신용카드 사용을 중지하고, 현금으로 지출을 관리토록 했다. 이 밖에 전세자금 대출을 받아 월세를 전세로 전환함으로써 월세 비용을 줄이고 월 100만원 이상 부채원금을 상환하는 방안도 제시했다.

금감원 관계자는 "씀씀이는 어느날 갑자기 크게 늘어나지 않고 익숙하고 자연스럽게 생활로 들어오는 경우가 많다"면서 "소득범위 내에서 지출예산을 세워 사용하는 습관이 필요하고, 인생의 큰 그림을 그린 후 차근차근 이뤄가는 실천과정에서 스스로 성장해야 한다"고 말했다.

blue73@fnnews.com 윤경현 기자

*인터넷 검색창에 파인을 입력하거나 금감원콜센터 1332(▶7번 금융자문서비스)로 전화하시면 무료 맞춤형 재무상담을 받을 수 있습니다.

|

A. A씨의 월소득은 230만원 정도다. 이 가운데 저축 50만원을 제외하고 월세(50만원), 관리비.공과금(25만원), 보험(5만원) 등 생활비로 180만∼210만원이 들어간다. 한 달에 20만∼30만원이 모자라는 셈이다.

금감원은 "생활비와 용돈, 비정기적인 지출 등을 구분하지 않고 사용함으로써 본인이 인식하는 소비보다 실제 소비가 더 크다"고 지적했다. 연간 기타소득이 100만∼150만원 발생하지만 별 생각없이 사용하고, 카드 결제금액에도 늘 할부금액이 포함됐다.

금감원 관계자는 "근로소득은 안정적이지만 원하는 지출만큼 소득을 늘리기는 어렵다"면서 "연간 총소득 중 사용 가능한 금액을 제대로 이해하고, 이에 적합한 예산을 세우고 재무목표에 맞는 저축과 부채상환을 해야 한다"고 강조했다.

금감원은 먼저 월지출(저축 포함)과 연간 비정기적 지출(명절, 휴가, 경조사 등)에 대한 예산을 세우라고 조언했다. 특히 월지출은 저축과 고정비, 변동비, 용돈으로 구분해 관리할 것을 주문했다. 또 연간 기타소득은 부채상환에 사용토록 했다.

신용카드 사용을 중지하고, 현금으로 지출을 관리토록 했다. 이 밖에 전세자금 대출을 받아 월세를 전세로 전환함으로써 월세 비용을 줄이고 월 100만원 이상 부채원금을 상환하는 방안도 제시했다.

금감원 관계자는 "씀씀이는 어느날 갑자기 크게 늘어나지 않고 익숙하고 자연스럽게 생활로 들어오는 경우가 많다"면서 "소득범위 내에서 지출예산을 세워 사용하는 습관이 필요하고, 인생의 큰 그림을 그린 후 차근차근 이뤄가는 실천과정에서 스스로 성장해야 한다"고 말했다.

blue73@fnnews.com 윤경현 기자

*인터넷 검색창에 파인을 입력하거나 금감원콜센터 1332(▶7번 금융자문서비스)로 전화하시면 무료 맞춤형 재무상담을 받을 수 있습니다.

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이시각 주요뉴스

이시각 포토뉴스

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.