AI라씨로 속보

AI라씨로 속보

ⓘ 라씨로 속보는 AI 인공지능 시스템을 통해 분석한 빠르고 정확한 증시 속보를 제공합니다.

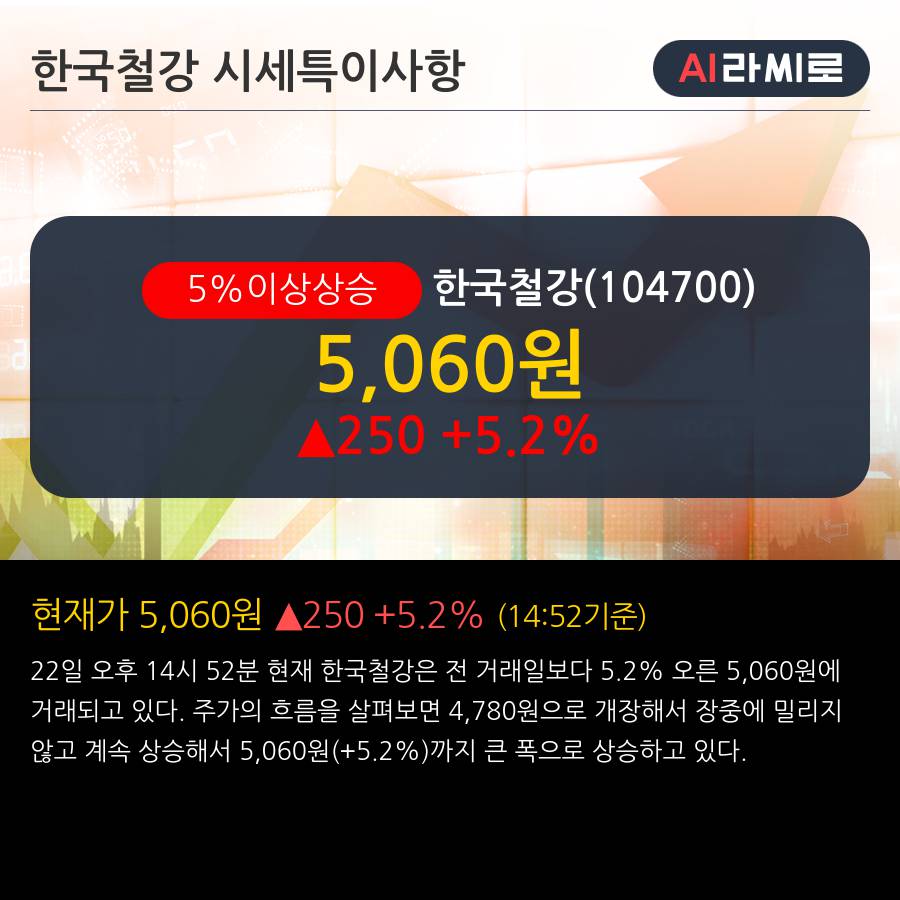

'한국철강' 5% 이상 상승, 3Q 실적, 예상 부합 - 현대차증권, BUY

2019-11-22 14:53:00

2019-11-22 14:53:00

◆ 최근 애널리스트 분석의견

- 3Q 실적, 예상 부합 - 현대차증권, BUY

11월 18일 현대차증권의 박현욱 애널리스트는 한국철강에 대해 "비수기 및 계절적 요인으로 철근수요는 부진하였으나 전분기대비 실적 증가는 설비 정상화에 따른 결과임. 국내 철근수요는 올해 1,050만톤에서 내년 1,002만톤으로 감소할 것으로 예상되지만 M/S 경쟁보다는 수익성에 초점을 맞추는 전략이 필요하다고 판단됨. "라고 분석하며, 투자의견 'BUY', 목표주가 '6,000원'을 제시했다.

관련태그

이시각 주요뉴스

이시각 포토뉴스

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.