AI라씨로 속보

AI라씨로 속보

ⓘ 라씨로 속보는 AI 인공지능 시스템을 통해 분석한 빠르고 정확한 증시 속보를 제공합니다.

이녹스첨단소재, 증권사 목표가 상향에 강세…2.91%

2020-08-05 14:03:36

2020-08-05 14:03:36

05일 이녹스첨단소재가 전일 대비 2.91% 상승하며 강세를 보이고 있다. 당일 IBK투자증권 김운호 애널리스트는 '분기 사상 최대 실적 기대' 라고 목표가를 70,000원으로 상향 조정한 바 있다.

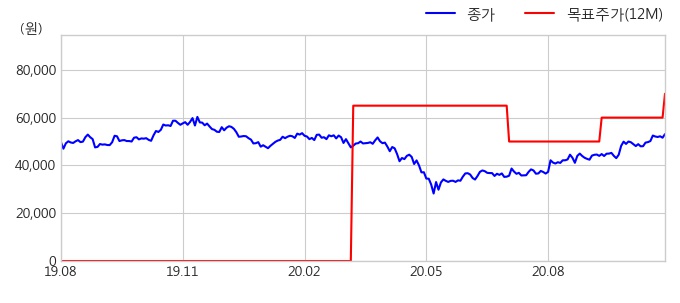

IBK투자증권은 지난 07월 14일 이 종목에 대해서 목표주가 60,000원을 제시했었다. 이 기간 동안 주가는 +7.72% 상승했지만, 목표주가는 더 큰 폭으로(+14.29%) 상향 조정되어 07월 14일 대비 투자 매리트가 증가했음을 알 수 있다.

<그래프>최근 1년 주가 및 목표가 추이

이날 IBK투자증권 손효주 연구원은 이녹스첨단소재(272290)에 대해 "3분기 사상 최대 실적이 기대되고, 연간 실적 전망치도 크게 상향 조정되고, 광저우 법인의 입지는 고객사 내에서 점차 강화되어 2021년에도 큰 폭의 실적 개선이 기대되고, 현재 주가는 실적 대비 저평가 국면에 있다고 판단하기 때문. 모바일 부품에 비해서는 높은 수준이지만 독점적 경쟁력과 전방산업의 성장, 소재에 특화되었다는 점을 고려하면 적정 수준인 것으로 판단함." 이라고 분석했다.

05일 14시 03분 현재 이녹스첨단소재(272290)는 전 거래일 대비 2.91%(1,500원) 상승한 53,100원에 거래되고 있다. 현재 주가를 기준으로 이녹스첨단소재는 최고 목표가 대비 31.8%의 상승여력이 있는 것으로 나타났다.

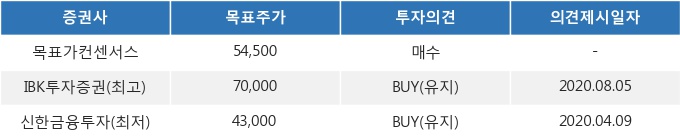

<그래프>최근 6개월 목표주가 컨센서스

IBK투자증권은 지난 07월 14일 이 종목에 대해서 목표주가 60,000원을 제시했었다. 이 기간 동안 주가는 +7.72% 상승했지만, 목표주가는 더 큰 폭으로(+14.29%) 상향 조정되어 07월 14일 대비 투자 매리트가 증가했음을 알 수 있다.

<그래프>최근 1년 주가 및 목표가 추이

이날 IBK투자증권 손효주 연구원은 이녹스첨단소재(272290)에 대해 "3분기 사상 최대 실적이 기대되고, 연간 실적 전망치도 크게 상향 조정되고, 광저우 법인의 입지는 고객사 내에서 점차 강화되어 2021년에도 큰 폭의 실적 개선이 기대되고, 현재 주가는 실적 대비 저평가 국면에 있다고 판단하기 때문. 모바일 부품에 비해서는 높은 수준이지만 독점적 경쟁력과 전방산업의 성장, 소재에 특화되었다는 점을 고려하면 적정 수준인 것으로 판단함." 이라고 분석했다.

05일 14시 03분 현재 이녹스첨단소재(272290)는 전 거래일 대비 2.91%(1,500원) 상승한 53,100원에 거래되고 있다. 현재 주가를 기준으로 이녹스첨단소재는 최고 목표가 대비 31.8%의 상승여력이 있는 것으로 나타났다.

<그래프>최근 6개월 목표주가 컨센서스

관련태그

이시각 주요뉴스

이시각 포토뉴스

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.