주요뉴스

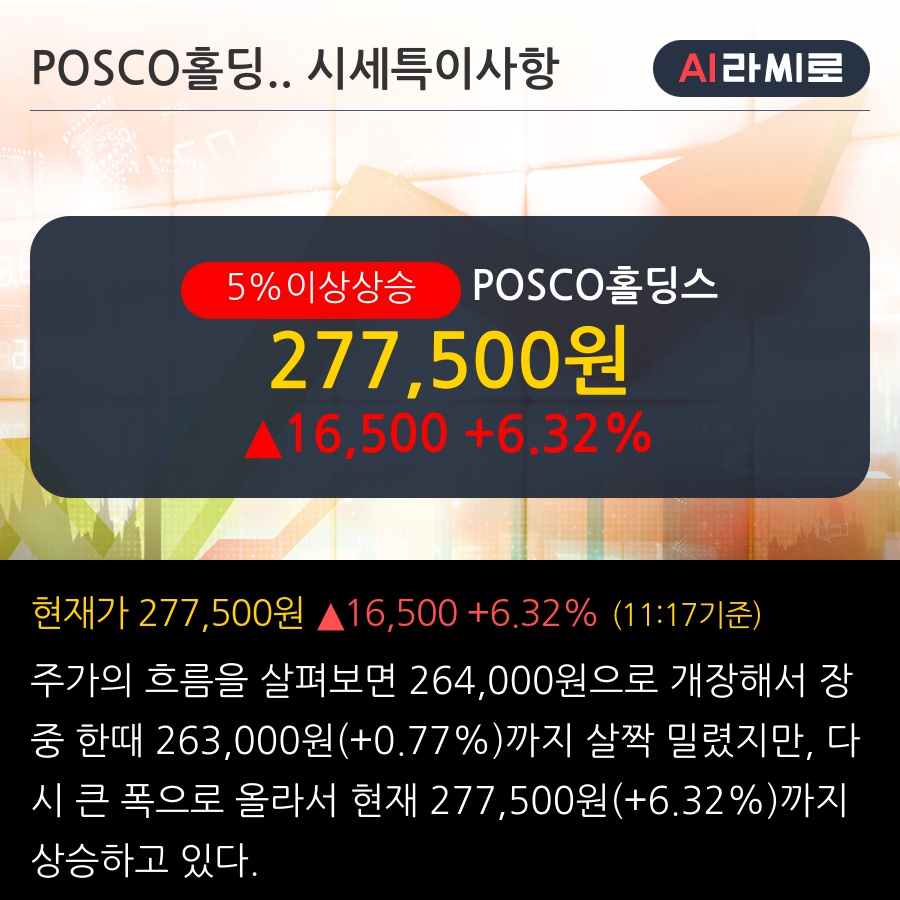

'POSCO홀딩스' 5% 이상 상승, 2Q25 예상에 부합하는 실적 기대 - 현대차증권, BUY

라씨로 | 2025-07-01 11:18:00

라씨로 | 2025-07-01 11:18:00

◆ 최근 애널리스트 분석의견

- 2Q25 예상에 부합하는 실적 기대 - 현대차증권, BUY

07월 01일 현대차증권의 박현욱 애널리스트는 POSCO홀딩스에 대해 "25년 2분기 영업이익은 6,150억원으로 예상되며 당사 추정치는 컨센서스보다 낮은 수준. 투자의견 BUY를 유지하며 근거는 1) 완만하지만 실적 증가가 예상되고, 2) 하반기 중국 감산과 수출 감소 및 향후 구조조정이 기대되며, 3) 동사 P/B는 0.4배에 불과하기 때문. 목표주가 370,000원 유지"라고 분석하며, 투자의견 'BUY', 목표주가 '370,000원'을 제시했다.

이시각 주요뉴스

이시각 포토뉴스

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.