주요뉴스

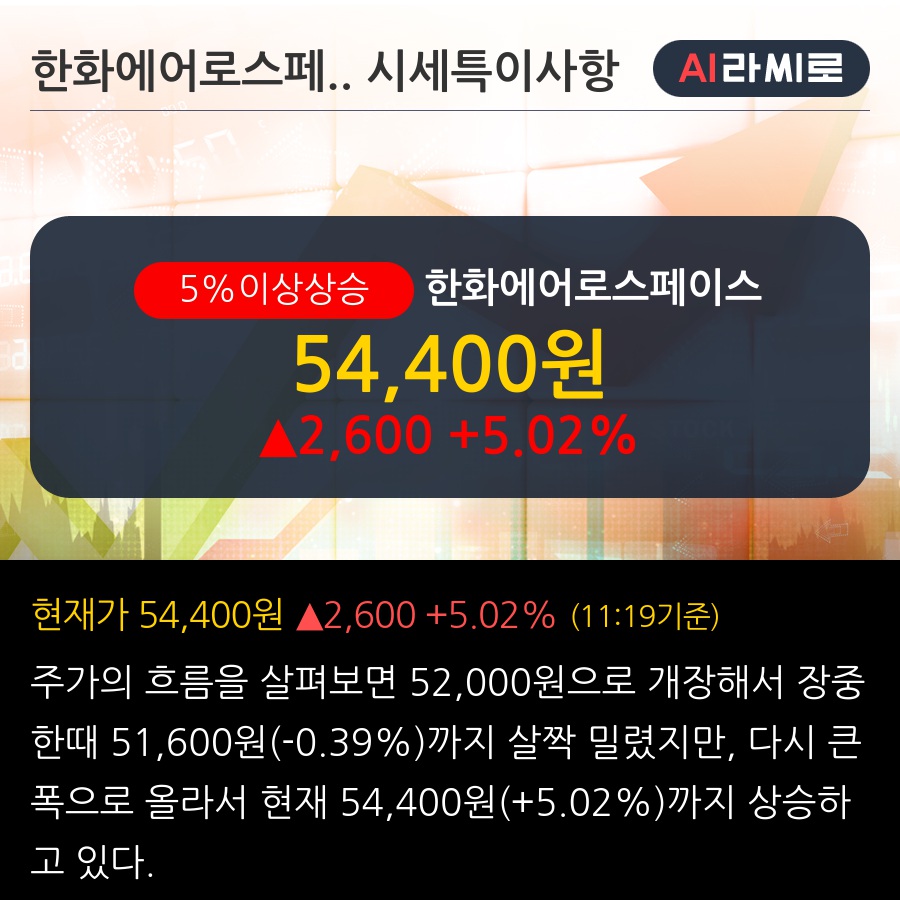

'한화에어로스페이스' 5% 이상 상승, 2분기 양호한 실적 기대 - IBK투자증권, Buy

라씨로 | 2021-08-02 11:20:00

라씨로 | 2021-08-02 11:20:00

◆ 최근 애널리스트 분석의견

- 2분기 양호한 실적 기대 - IBK투자증권, Buy

07월 19일 IBK투자증권의 이상현 애널리스트는 한화에어로스페이스에 대해 " 1) 테크윈과 정밀기계 등의 실적호조 이어지는 가운데 항공부문 실적

개선 기대감, 2) 방산 해외 수주(호주 레드백, 인도 비호복합 등) 기대감, 3) 한화시

스템, 쎄트렉아이 통한 UAM/위성/서비스 고성장 향유"라고 분석하며, 투자의견 'Buy', 목표주가 '62,000원'을 제시했다.

이시각 주요뉴스

이시각 포토뉴스

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.