뉴스속보

비즈니스워치 | 2021-10-28 06:45:02

[비즈니스워치] 이경남 기자 lkn@bizwatch.co.kr

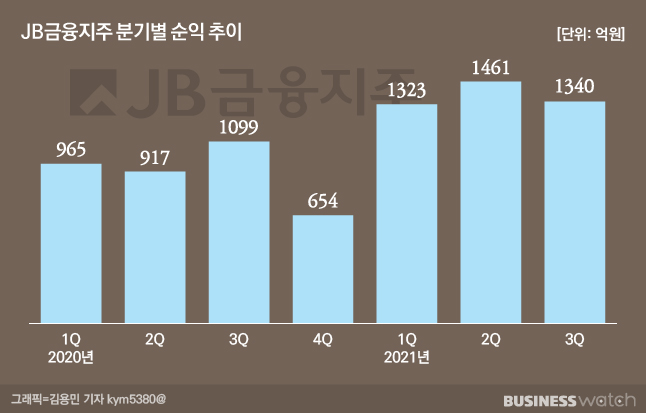

JB금융지주가 호실적 대열에 합류했다. 3개 분기만에 지난해 연간 순익을 갈아치우면서 3분기 누적 최대 실적을 새로이 경신했다.

26일 JB금융지주는 올해 3분기 1340억원의 순익을 올렸다고 밝혔다. 지난해 같은 기간에 비해 21.9%나 순익이 껑충 뛰었다. 이에 올해 3분기까지 JB금융지주가 벌어들인 순익은 4124억원으로 지난해 연간순익 3635억원을 3분기만에 뛰어넘는데 성공했다.

JB금융지주의 호실적에는 일찌감치 주력계열사인 전북은행과 광주은행의 대출 포트폴리오를 중금리 대출 위주로 개편한 것이 주효했던 것으로 보인다. 올해 부터 중금리 대출을 적극 늘려야 하는 인터넷전문은행들의 제대로 된 본보기가 됐다는 평가다.

전북은행·광주은행, 이자이익 '쑤욱'

올해 3분기 JB금융지주의 순익은 양날개인 전북은행과 광주은행이 책임졌다. 전북은행은 올해 3분기 420억원의 순익을 올렸고 광주은행은 596억원의 순익을 냈다. 두 은행이 낸 순익규모만 1000억원에 가깝다. 올해 3분기 JB금융지주의 순익이 1340억원이라는 점을 고려하면 사실상 순익 대부분을 책임진 셈이다.

일단 두 은행의 순익 증가는 이자이익 상승이 이를 이끌었다고 봐도 무방하다. 전북은행이 올해 3분기까지 벌어들인 이자이익은 1243억원으로 지난해 같은기간보다 14.8% 껑충 뛰었다. 광주은행의 경우 1665억원의 이자이익을 거두며 이자이익을 14.4% 끌어올리는데 성공했다.

특히 이들의 이자이익의 증가는 다른 은행들과 비교할 점이 많다. 주요 은행들의 경우 기준금리 인상에도 불구하고 대출자산 증가 억제와 저원가성예금 비중을 늘리며 순이자마진(NIM)이 제자리 걸음을 걸었지만, 두 은행의 NIM은 상승세를 유지한 것은 물론 은행권 최고 수준을 유지했다.

구체적으로 전북은행 NIM은 2.64%로 2분기 2.61%보다 0.03%포인트 늘었고 광주은행의 NIM은 2.33%로 전분기 2.30%에서 0.03%포인트 상승했다. 이는 주요 시중은행에 비해 1%포인트 이상 높은 수준이다.

두 은행의 NIM이 다른 은행들에 비해 높은 수준을 유지할 수 있었던 데에는 두 은행이 최근 몇년 사이 중금리 대출을 적극 취급해오는 전략이 들어맞았기 때문으로 분석된다. 두 은행은 중·저신용자를 대상으로 하는 6%대 대출 상품을 가장 적극적으로 취급해 온 은행들로 꼽힌다.

주목할 점은 두 은행이 핵심이익지표인 NIM을 더욱 끌어올릴 가능성이 농후하다는 점이다. 전북은행은 올해 3분기 가계의 중금리대출을 늘려나감과 동시에 대신 기업대출 위주로 여신포트폴리오를 다변화하고 있는 것으로 풀이된다.

구체적으로 올해 3분기 전북은행의 기업대출 잔액은 전분기에 견줘 4.7% 늘어난 반면 가계대출은 1.6% 줄었다. 가계대출 부분에서 주택담보대출잔액을 10%나 줄인 것이 원인이 됐다. 정부의 규제 칼날에 주요 대상이 된 주택담보대출을 줄이는 대신 신용대출 부분을 더욱 적극적으로 취급하겠다는 방침이 이어지고 있는 것으로 분석된다.

광주은행은 주택담보대출과 가계신용대출을 모두 끌어올리면서 대출자산의 성장세를 유지시켰다. 올해 3분기 광주은행의 가계대출 잔액은 9조2891억원으로 전분기 대비 5.3%나 늘었다.

특히 두 은행은 다른 시중은행들과 달리 저원가성예금 비중을 적극 늘리지 않았다. 향후 대고객 수신포트폴리오를 저원가성예금 비중을 늘리는 방향으로 수정하면 순이자마진이 더욱 늘어날 가능성이 높다. 이와 관련 전북은행의 저원가성예금 비중은 지난해 2분기 45.1%에서 3분기 42.4%로 2.7%포인트 줄었고 광주은행의 경우도 54.7%에서 52.2%로 2.5%포인트 낮아졌다.

알짜배기 비은행 계열사들

비은행 계열사들의 경우도 알짜 역할을 톡톡히 해줬다. 핵심 비은행 계열사인 JB우리캐피탈은 올해 3분기 353억원의 순익을 올리며 전북은행과 광주은행에 이어 가장 많은 그룹내 순익 비중을 냈다.

지난 1분기와 2분기에 비해 3분기 들어 순익 성장세가 줄어들기는 했지만 이는 올해 3분기 충당금을 대거 쌓았기 때문으로 분석된다. 다시 말해 미래 위험에 대비하기 위한 작업에 들어갔다는 얘기다. 올해 3분기 JB우리캐피탈의 충당금은 206억원으로 전분기 58억원에 견줘 255.1%나 늘었다.

지속적으로 사업 포트폴리오를 다변화 하고 있다는 점도 주목할 부분이다. 그동안 JB우리캐피탈은 자동차금융 분야의 자산쏠림 현상이 심했는데, 현재는 자동차금융과 비자동차금융 비율을 50대 50 수준으로 맞췄다. 구체적으로 지난 2019년 JB우리캐피탈의 자도차금융자산은 3조7982억원으로 전체 자산의 66.1%를 차지했지만 올해 3분기까지는 3조5789억원으로 50.2%까지 낮아졌다. 남은 비중은 신용, 일반·부동산 부분으로 채우며 전체 자산 증가세를 이어나갔다.

JB자산운용은 관리 자산을 크게 늘리는데 성공, 알짜배기 계열사로 다시 한번 자리잡았다. 올해 3분기 까지 JB자산운용의 운용자산(AUM)규모는 6조3950억원으로 역대 최대 수준을 찍었던 2019년 6조3290억원 수준을 갈아치웠다.

운용자산이 늘어난 만큼 운용순익도 늘어나면서 순익역시 상승세를 보였다. JB자산운용의 올해 3분기 순익은 34억4000만원으로 지난해 같은기간 보다 205.4%나 늘었다.

인뱅들 본보기 되는 JB금융

JB금융의 핵심은 중·저신용자 대상 대출이다. 전북은행과 광주은행을 비롯해 JB우리캐피탈 까지 중·저신용자를 대상으로 하는 대출을 적극 취급하고 있다.

실제 은행연합회에 따르면 지난달 기준 전북은행 신용대출의 평균금리는 6.90%, 광주은행은 6.68%로 집계됐다. 다른 은행들 보다 3%포인트 이상 높다.

특히 전북은행의 전체 신용대출 중 5%~9% 사이에서 취급된 대출 비중은 71.6%에 이른다. 광주은행 역시 66.3%가 이 금리대에서 대출이 집행됐다. 통상 1금융권인 은행에서 5~9%사이에 취급된 대출은 중·저신용자를 대상으로 한 중금리 대출이 집행됐다고 해석이 가능하다.

그렇다고 부실율이 높다고 보기도 힘들다. 올해 3분기 JB금융지주의 대손비용률은 0.33%, NPL(고정이하여신)비율은 0.62%로 하락세를 이어가며 안정적으로 관리되고 있다.

JB우리캐피탈의 경우 개인신용대출의 비중을 2019년 6.7%에서 올해 3분기까지 11.8%늘렸다. 캐피탈 업권은 대표적인 중·저 신용자 대출 업권이다.

케이뱅크, 카카오뱅크, 토스뱅크 등 인터넷 전문은행들은 최근 금융당국으로 부터 전체 신용대출 중 최대 40%가까이를 중·저신용자 대출로 채울 것을 주문받은 상황이다. 중·저신용자 대출을 일찌감치 취급하면서 리스크 까지 관리해온 JB금융지주가 인터넷전문은행에 본보기가 되고 있는 셈이다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.