글로벌마켓

'中독점' LFP가 글로벌 양극재 성장 견인했다…삼원계 대비 5배 급증

파이낸셜뉴스 | 2025-08-11 16:05:03

파이낸셜뉴스 | 2025-08-11 16:05:03

상반기, 삼원계 양극재 15% 늘때, LFP 72% 성장

삼원계 상위업체 韓中기업 혼재...LFP는 中이 '싹쓸이'

[파이낸셜뉴스] 올해 상반기 전 세계적으로 등록된 전기차(EV, PHEV, HEV)에 사용된 양극재 적재량이 성장세를 보인 가운데, 리튬인산철(LFP) 양극재의 증가세가 두드러진 것으로 나타났다.

11일 에너지 전문 시장조사업체 SNE리서치에 따르면 올해 1∼6월 전 세계적으로 등록된 순수전기차(EV)·플러그인하이브리드차(PHEV)·하이브리드차(HEV)에 사용된 양극재 총적재량은 110만5600t으로 전년 동기 대비 42.6% 늘어났다. 특수시장으로 꼽히는 중국을 제외하더라도 39만9000t으로 지난해 상반기보다 26.0% 성장했다.

양극재는 리튬이온 배터리의 용량과 출력 성능을 결정하는 핵심 소재로 전기차의 주행거리를 좌우한다. 양극재 시장은 크게 니켈·코발트·망간(NCM), 니켈·코발트·알루미늄(NCA) 등 삼원계 양극재와 LFP 양극재로 나뉜다. 삼원계는 LFP와 비교해 저장할 수 있는 에너지 밀도가 높은 반면, LFP는 가격 경쟁력에서 강점이 있는 것으로 평가된다.

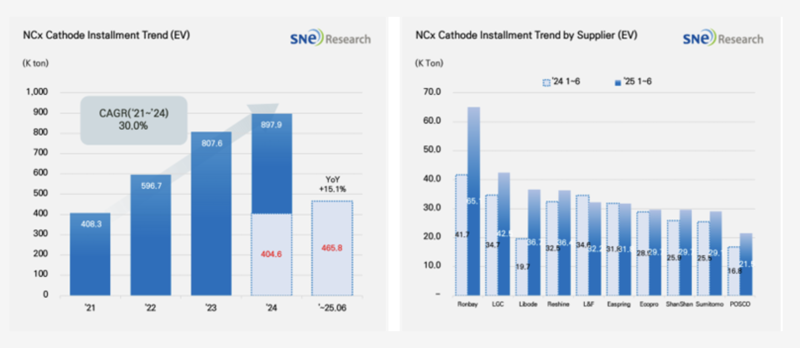

상반기 글로벌 삼원계 양극재 시장의 적재량은 전년 동기 대비 15.1% 증가한 46만5800t을 기록했다. 업체별로는 중국 롱바이와 LG화학이 각각 1위와 2위를 중국 리보더가 3위를 달성했다. 국내 기업인 엘앤에프, 에코프로, 포스코도 모두 10위권에 안착했다.

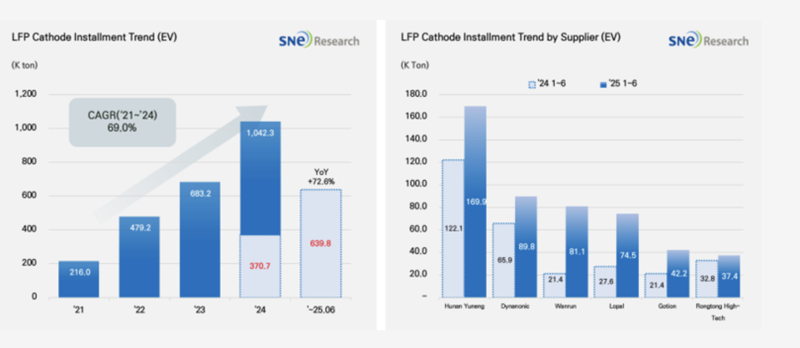

반면, 같은 기간 LFP 시장의 총적재량은 63만9800t을 기록하며 지난해 같은기간 대비 72.6% 급증했다. 삼원계 양극재의 성장세보다 5배 가까이 가파르게 늘어난 셈이다. 특히 LFP의 비중은 전체 양극재 적재량의 절반 이상(무게 기준)인 58%로 집계돼 높은 시장 수요를 반영했다.

SNE리서치는 "중국 내 보급형 EV 시장 확대, 높은 가격경쟁력의 LFP 선호도 증가, 글로벌 OEM들의 채택 확대가 작용한 결과"라고 설명했다.

LFP 양극재의 가파른 성장세에도 불구하고 삼원계와 달리 LFP 공급은 중국 업체들이 사실상 독점하고 있는 상황이다. 공급사별로는 후난위넝과 다이나노닉이 각각 16만9900t, 8만9800t으로 1위와 2위를 차지했다. 이밖에 상위 공급사들도 모두 중국 업체로 전 세계 배터리 소재 공급망에서 중국 중심의 구조가 더욱 굳어지는 양상을 보이고 있다.

다만 미국이 중국산 배터리와 소재에 대한 고율 관세 정책을 유지하며 북미 공급망 재편을 압박하고 있는 만큼, 안정적 생산 역량과 기술력을 갖춘 한국 기업의 전략적 중요성이 부각되고 있다는 분석이 나온다.

SNE리서치는 "향후 고에너지 밀도, 장수명, 저코발트 중심으로 수요가 확대될 것으로 보이며, 공급 과잉보다는 기술 완성도와 글로벌 분산 생산 전략이 핵심 경쟁력으로 작용할 전망"이라고 진단했다.

삼원계 상위업체 韓中기업 혼재...LFP는 中이 '싹쓸이'

|

| 삼원계 양극재 적재량 추이 및 업체별 적재량. SNE리서치 제공 |

[파이낸셜뉴스] 올해 상반기 전 세계적으로 등록된 전기차(EV, PHEV, HEV)에 사용된 양극재 적재량이 성장세를 보인 가운데, 리튬인산철(LFP) 양극재의 증가세가 두드러진 것으로 나타났다.

11일 에너지 전문 시장조사업체 SNE리서치에 따르면 올해 1∼6월 전 세계적으로 등록된 순수전기차(EV)·플러그인하이브리드차(PHEV)·하이브리드차(HEV)에 사용된 양극재 총적재량은 110만5600t으로 전년 동기 대비 42.6% 늘어났다. 특수시장으로 꼽히는 중국을 제외하더라도 39만9000t으로 지난해 상반기보다 26.0% 성장했다.

양극재는 리튬이온 배터리의 용량과 출력 성능을 결정하는 핵심 소재로 전기차의 주행거리를 좌우한다. 양극재 시장은 크게 니켈·코발트·망간(NCM), 니켈·코발트·알루미늄(NCA) 등 삼원계 양극재와 LFP 양극재로 나뉜다. 삼원계는 LFP와 비교해 저장할 수 있는 에너지 밀도가 높은 반면, LFP는 가격 경쟁력에서 강점이 있는 것으로 평가된다.

상반기 글로벌 삼원계 양극재 시장의 적재량은 전년 동기 대비 15.1% 증가한 46만5800t을 기록했다. 업체별로는 중국 롱바이와 LG화학이 각각 1위와 2위를 중국 리보더가 3위를 달성했다. 국내 기업인 엘앤에프, 에코프로, 포스코도 모두 10위권에 안착했다.

|

| LFP 양극재 적재량 추이 및 업체별 적재량. SNE리서치 제공 |

반면, 같은 기간 LFP 시장의 총적재량은 63만9800t을 기록하며 지난해 같은기간 대비 72.6% 급증했다. 삼원계 양극재의 성장세보다 5배 가까이 가파르게 늘어난 셈이다. 특히 LFP의 비중은 전체 양극재 적재량의 절반 이상(무게 기준)인 58%로 집계돼 높은 시장 수요를 반영했다.

SNE리서치는 "중국 내 보급형 EV 시장 확대, 높은 가격경쟁력의 LFP 선호도 증가, 글로벌 OEM들의 채택 확대가 작용한 결과"라고 설명했다.

LFP 양극재의 가파른 성장세에도 불구하고 삼원계와 달리 LFP 공급은 중국 업체들이 사실상 독점하고 있는 상황이다. 공급사별로는 후난위넝과 다이나노닉이 각각 16만9900t, 8만9800t으로 1위와 2위를 차지했다. 이밖에 상위 공급사들도 모두 중국 업체로 전 세계 배터리 소재 공급망에서 중국 중심의 구조가 더욱 굳어지는 양상을 보이고 있다.

다만 미국이 중국산 배터리와 소재에 대한 고율 관세 정책을 유지하며 북미 공급망 재편을 압박하고 있는 만큼, 안정적 생산 역량과 기술력을 갖춘 한국 기업의 전략적 중요성이 부각되고 있다는 분석이 나온다.

SNE리서치는 "향후 고에너지 밀도, 장수명, 저코발트 중심으로 수요가 확대될 것으로 보이며, 공급 과잉보다는 기술 완성도와 글로벌 분산 생산 전략이 핵심 경쟁력으로 작용할 전망"이라고 진단했다.

이시각 주요뉴스

이시각 포토뉴스

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.