글로벌마켓

비즈니스워치 | 2025-07-12 07:30:03

[비즈니스워치] 도다솔 기자 did0903@bizwatch.co.kr

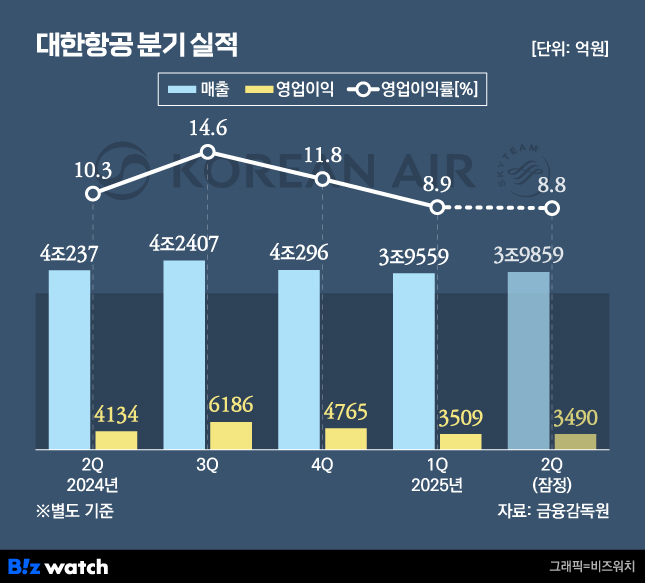

대한항공이 2분기에도 주춤했다. 유가 하락으로 연료비는 줄었지만 기대만큼 실적 개선 효과는 크지 않았다. 인건비와 감가상각비 등 고정비 부담에 영업이익은 전년보다 3.5% 줄었다.

수요 둔화 속 비용 부담…영업이익 발목

대한항공은 지난 11일 2025년 2분기 별도 기준 매출 3조9859억원, 영업이익 3326억원의 잠정 실적을 발표했다. 매출은 1년 전(3조9905억원)과 비슷한 수준을 유지했으나 영업이익은 후퇴했다.

국제 유가 하락세로 연료비가 다소 줄었지만 고정비 지출이 늘면서 이를 상쇄한 것으로 분석된다. 코로나 팬데믹 이후 운항 확대와 함께 항공기 도입이 본격화되면서 감가상각 부담이 커졌고 노선 확대에 따른 인력 운영비도 동반 상승했다.

부문별로 살펴 보면 여객 매출은 전년 동기 대비 2% 감소한 2조3965억원이다. 계절적 비수기와 일부 노선 수요 둔화 영향이 탓이다. 다만 5월 초 연휴 효과와 탄력적 공급 운영으로 수익성은 전년과 유사한 수준을 유지했다.

화물 부문 매출은 1조554억원으로, 전년보다 4% 줄었다. 미국의 상호관세 발표와 유예 조치 등 대외 변수로 수요 변동성이 확대된 가운데 반도체·배터리·태양광 셀 등 프로젝트성 화물과 계절성 신선화물 유치로 일정 수준 수익을 방어했다.

여름 성수기 진입에 실적 개선 기대감 ↑

대한항공은 3분기부터 하계 성수기 본격 진입으로 여객 수요가 증가할 것으로 보고 있다. 이를 위해 주요 관광 노선을 중심으로 공급을 확대하고 수요 집중 노선엔 부정기편을 투입해 수익성을 극대화할 계획이다.

화물 부문은 여전히 미국의 고율 관세 정책 불확실성이 지속되는 상황이다. 이에 따라 관세 협상 결과에 따른 수요 변동에 맞춰 노선을 유연하게 조정하고 안정적인 수익 기반을 유지하는 데 주력한다는 방침이다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.