글로벌마켓

비즈니스워치 | 2025-07-12 09:00:03

[비즈니스워치] 송재민 기자 makmin@bizwatch.co.kr

이번주 증권가는 증권주에 대한 투자의견을 대폭 하향 조정했다. 최근 증권주 주가가 급등한 가운데 목표주가는 기계적으로 올렸지만 투자의견은 낮추며 경고의 메시지를 보냈다. 증권주 '상승 랠리'에 목표가 올랐지만...

비즈워치가 지난 7일부터 10일까지 집계한 바에 따르면 이번주 증권사에서 투자의견을 올린 종목은 단 2개인데 비해 투자의견을 낮춘 곳은 20개에 달한다.

증권가에선 20개사의 투자의견을 '매수'에서 '중립'으로 낮췄지만 그 중 12개 회사의 목표가를 올려 잡았다. 투자의견과 목표주가의 방향이 정반대로 향한 것이다. 국내 증시 강세에 따라 주가가 치솟은 회사의 목표가를 높여 잡았지만, 추가 상승 여력이 부족하다고 판단해 투자의견을 조정한 것이다. 이 가운데 증권주가 주목받는다.

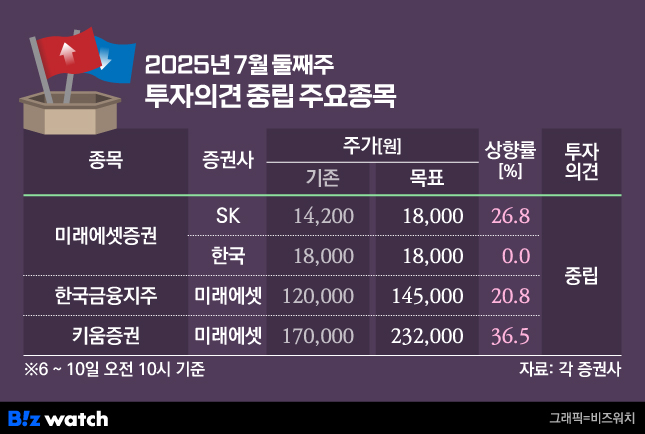

먼저 설용진 SK증권 연구원은 미래에셋증권에 대한 목표가를 1만4200원에서 1만8000원으로 올리면서도 투자의견은 '매수'에서 '중립'으로 낮췄다.

설 연구원은 2분기 미래에셋증권 지배순이익을 전년 동기 대비 40.3% 증가한 2789억원으로 전망했다. 그는 "주식 거래대금 증가 등 양호한 유가시장 환경으로 브로커리지(위탁매매) 및 WM(자산관리) 수수료 수익이 개선될 것"이라며 "트레이딩도 양호할 것"으로 내다봤다.

그러나 최근 주가 상승세는 과도하다고 평가했다. 그는 "최근 상법 개정 등 지배구조 이슈와 스테이블코인 상표권 출원 등 다소 막연한 기대감 영향으로 주가가 가파른 상승세를 보였다"며 "주가 상승분이 실질적인 이익체력 개선 추정치를 웃도는 것으로 판단한다"고 말했다.

한국투자증권은 미래에셋증권 목표가를 1만8000원으로 유지하면서 투자의견을 '매수'에서 '중립'으로 낮췄다. 백두산 한국투자증권 연구원은 "미래에셋증권의 호실적을 감안해 자기자본이익률(ROE) 추정치를 9.1%에서 9.3%로 올렸으나 현재 주가순자산비율(PBR)이 0.92배인 상황"이라며 "자사주 소각 관련 정책 기대감을 반영해도 주가의 추가 상승여력은 제한적"이라고 말했다.

백 연구원에 따르면 2023년과 2024년 미래에셋증권의 PBR은 0.42배, 0.39배에 불과했다. 1년 만에 PBR이 두배 이상으로 오른 것이다.

공교롭게도 이번주 미래에셋증권은 한국투자증권(비상장)의 모회사인 한국금융지주 투자의견을 '매수'에서 '중립'으로 낮췄다. 다만 목표가는 12만원에서 14만5000원으로 올려 잡았다.

2분기 호실적이 예상되지만, 주주환원에 대한 불확실성이 발목을 잡고 있다는 평가다. 정태준 미래에셋증권 연구원은 "최근 증시가 강세를 보이면서 브로커리지 이익이 크게 증가할 것"이라면서도 "한국금융지주는 그간의 주주환원 확대 요구 속에서도 성장을 중점 목표로 제시하며 환원에 대한 언급을 꺼려왔다"고 말했다. 그는 이어 "타사와 동일한 정도의 저평가 해소를 기대하긴 어렵다"고 말했다.

정 연구원은 키움증권의 목표가도 17만원에서 23만2000원으로 올렸지만, 투자의견은 '매수'에서 '중립'으로 낮췄다. 그는 "키움증권은 기업가치제고계획을 통해 PBR 1배 이하를 '저평가 상태'로 규정하고 PBR이 1배를 넘을 때까지 자사주 매입·소각 정책을 진행하겠다고 밝혔다"며 "PBR 1배를 적용한 목표가가 23만2000원"이라고 말했다.

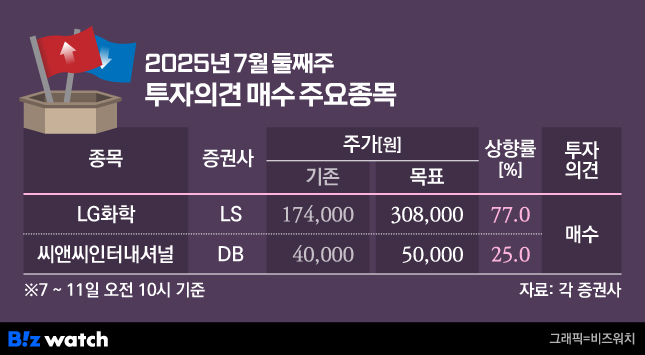

씨앤씨인터·LG화학은 목표가·투자의견 동반 상향

이번주 증권가에서 투자의견을 올린 기업은 씨앤씨인터내셔널과 LG화학 두 곳이다.

허제나 DB증권 연구원은 씨앤씨인터내셔널 목표가를 4만원에서 5만원으로 올리면서 투자의견도 '유지'에서 '매수'로 올려잡았다.

허 연구원은 씨앤씨인터내셔널의 2분기 실적이 컨센서스를 웃돌 것으로 전망했다. 그는 "연결 기준 매출액이 전년 대비 7.2% 감소한 746억원, 영업이익은 32.6% 감소한 80억원으로 시장 기대치(76억원)를 웃돌 것"이라며 "연초부터 이어지고 있는 상해 법인 실적 호조 덕"이라고 말했다.

중국 실적이 확대하는 가운데 국내 법인 실적도 3분기부터 회복할 것이란 전망이다. 허 연구원은 "상해 법인의 수주가 빠르게 증가하며 실적 개선에도 속도가 붙고 있다"며 "국내 법인의 경우 고객사의 판매량이 2분기부터 증가하고 있다"고 말했다. 그러면서 "실적 기저가 낮아지는 3분기부터 효과가 반영, 국내 매출이 반등할 것"이라고 말했다.

정경희 LS증권 연구원은 LG화학 목표가를 17만4000원에서 30만8000원으로 올리면서 투자의견도 '매수'로 상향 조정했다.

기존에는 LG화학의 연결기준 재무제표를 기준으로 주가를 산출했지만, 자회사별로 가치를 따로 계산해 합산하는 SOTP(Sum of the Part) 방식으로 변경했다는 설명이다.

정 연구원은 "LG화학의 LG에너지솔루션 지분율이 81.8%에 달하지만, 매각 가시성이 낮아 지분 자산가치를 직접 계산하지 않았었다"면서도 "이제는 회사 자체적으로 펀딩에 대한 필요성이 증가하는 상황"이라고 말했다. 그러면서 "일부 보유 지분 매각 가능성을 감안해 SOTP 방식으로 변경, 목표가를 올렸다"고 덧붙였다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.