글로벌마켓

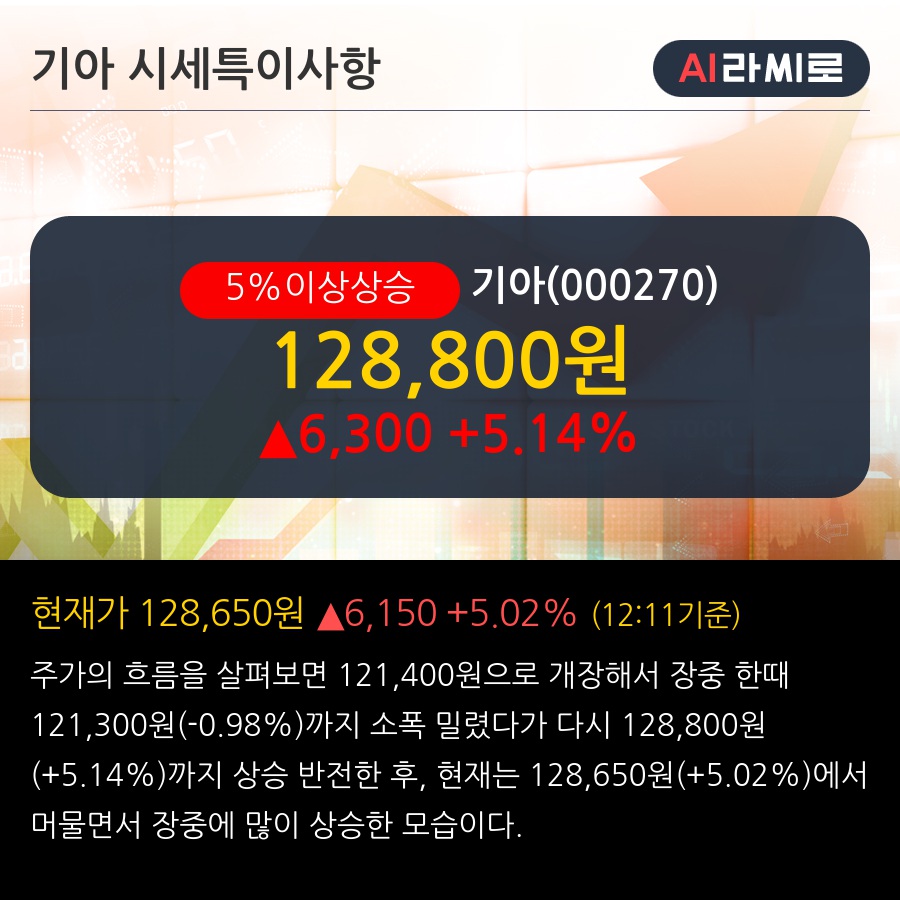

'기아' 5% 이상 상승, [4Q25 Review] 신차 효과 통해 증익 흐름으로 전환 - 한화투자증권, BUY

라씨로 | 2026-01-07 12:12:00

라씨로 | 2026-01-07 12:12:00

◆ 최근 애널리스트 분석의견

- [4Q25 Review] 신차 효과 통해 증익 흐름으로 전환 - 한화투자증권, BUY

01월 06일 한화투자증권의 김성래 애널리스트는 기아에 대해 "4Q 매출액 28.5조원(+5.1% YoY), 영업이익 2.0조원(-25.8% YoY) 전망. '26년 신차 중심 물량 확대 기대. 이익 개선및 그룹미래 모빌리티 사업구체화 통한밸류업 기대

"이라고 분석하며, 투자의견 'BUY', 목표주가 '150,000원'을 제시했다.

이시각 주요뉴스

이시각 포토뉴스

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.