주요뉴스

저축銀 중도상환수수료 부과기간 최대 3년 못 넘긴다

파이낸셜뉴스 | 2019-09-17 20:53:05

파이낸셜뉴스 | 2019-09-17 20:53:05

기존 5년서 단축…내년부터 적용

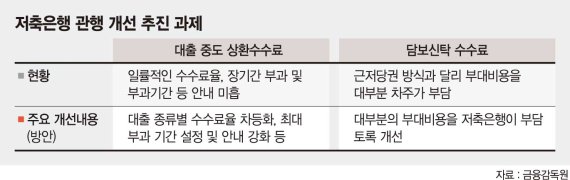

내년부터 저축은행 중도상환수수료 부과기간이 최대 3년 내로 줄고, 수수료율도 인하된다. 이는 중도상환수수료 부과기간이 5년까지인 경우가 적지 않은데 따른 조치다. 또 오는 11월부터 저축은행 부동산 담보신탁 대출시 인지세를 제외한 부대비용을 저축은행이 부담하게 돼 차주 수수료도 95% 가량 절감된다.

금융감독원은 저축은행의 불합리한 관행 5가지를 순차적으로 개선해 고객 이자수익 증가·비용부담 감소 등 경제적 효익이 총 370억원 수준으로 추정된다고 17일 밝혔다.

우선 내년부터 저축은행 중도상환수수료 부과기간을 3년 내로 줄이고, 대출종류별 중도상환수수료율을 상한 2%로 차등화해 연간 40억원을 절감키로 했다. 은행이 중도상환수수료를 3년으로 책정하는 만큼 저축은행도 이 기간을 줄이기로 했다.

또 부동산 담보신탁 대출시 인지세(50%)를 제외한 부대비용을 11월부터 저축은행이 부담키로 해 업권 전체 차주 담보신탁비용을 247억원 절감하게 된다. 담보신탁대출과 근저당권대출은 저축은행에 부동산담보 제공이란 면에서 차이가 없지만 담보신탁 이용시에만 신탁보수 등 부대비용 대부분을 차주가 부담해형평성이 제기돼 왔다. 1억원 담보신탁대출 받는 차주의 경우 비용 부담액은 기존 63만6200원에서 3만5000원으로 95% 감소된다.

그동안 금감원은 저축은행 중도해지시 이자율을 지나치게 낮은 이자율 적용을 개선해 예치·적립 기간에 비례해 상승하는 구조로 개선했다. 이같은 조치로 업권 전체 정기 예·적금 고객의 이자수익 증가액은 연간 55억원 수준으로 추정됐다. 또 정기 예·적금 만기일 이후 일정기간(1개월 등)은 우대이율(정기예금 기본이율 등)을 적용하기로 했다.

lkbms@fnnews.com 임광복 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

|

금융감독원은 저축은행의 불합리한 관행 5가지를 순차적으로 개선해 고객 이자수익 증가·비용부담 감소 등 경제적 효익이 총 370억원 수준으로 추정된다고 17일 밝혔다.

우선 내년부터 저축은행 중도상환수수료 부과기간을 3년 내로 줄이고, 대출종류별 중도상환수수료율을 상한 2%로 차등화해 연간 40억원을 절감키로 했다. 은행이 중도상환수수료를 3년으로 책정하는 만큼 저축은행도 이 기간을 줄이기로 했다.

또 부동산 담보신탁 대출시 인지세(50%)를 제외한 부대비용을 11월부터 저축은행이 부담키로 해 업권 전체 차주 담보신탁비용을 247억원 절감하게 된다. 담보신탁대출과 근저당권대출은 저축은행에 부동산담보 제공이란 면에서 차이가 없지만 담보신탁 이용시에만 신탁보수 등 부대비용 대부분을 차주가 부담해형평성이 제기돼 왔다. 1억원 담보신탁대출 받는 차주의 경우 비용 부담액은 기존 63만6200원에서 3만5000원으로 95% 감소된다.

그동안 금감원은 저축은행 중도해지시 이자율을 지나치게 낮은 이자율 적용을 개선해 예치·적립 기간에 비례해 상승하는 구조로 개선했다. 이같은 조치로 업권 전체 정기 예·적금 고객의 이자수익 증가액은 연간 55억원 수준으로 추정됐다. 또 정기 예·적금 만기일 이후 일정기간(1개월 등)은 우대이율(정기예금 기본이율 등)을 적용하기로 했다.

lkbms@fnnews.com 임광복 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이시각 주요뉴스

이시각 포토뉴스

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.