주요뉴스

실적 냉랭한 빙그레, 내년엔 웃는다

파이낸셜뉴스 | 2019-12-10 20:05:05

파이낸셜뉴스 | 2019-12-10 20:05:05

지난해 3분기 폭염에 실적 폭등

올해는 ‘역기저 효과’에 시달려

실적 베이스 낮아 저평가 매력

증권업계는 실적 부진으로 하락세를 그리고 있는 빙그레의 주가가 내년에는 반등할 것이라는 분석을 내놓고 있다. 실적 개선이 기대된다는 이유다.

10일 유가증권시장에서 빙그레의 주가는 전 거래일보다 0.75% 오른 5만3500원에 마감했다. 전날 2.21% 내린데 따른 기계적 반등이라는 분석이다.

빙그레 주가는 올해 들어 26.21%나 떨어졌다. 연초 7만원대였던 주가는 올해 여름 역기저 효과와 업황 변화 탓에 기대를 밑도는 실적을 내며 5만원대로 급락했다.

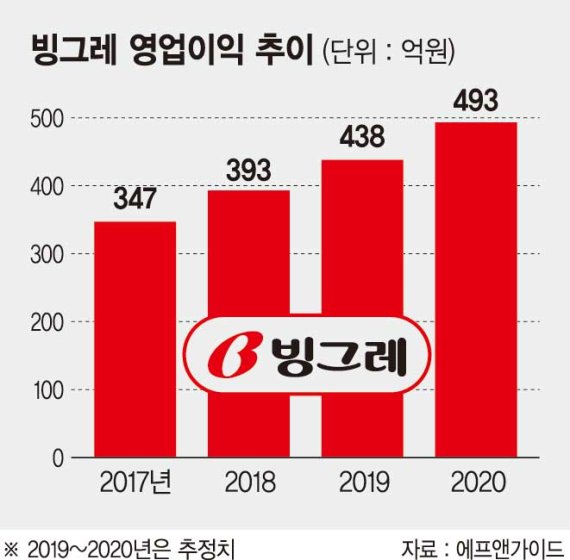

빙그레의 올해 3·4분기 영업이익은 지난해 같은 기간보다 19.2% 줄어든 204억원, 매출은 2.4% 감소한 2645억원이었다. 지난해 3·4분기 영업이익이 폭염 덕택에 연간 실적(393억원)의 64%에 해당하는 252억원에 이른 점을 감안하면 '역기저 효과'가 나타난 셈이다. 카페, 디저트 시장의 성장으로 여름 수혜주들의 입지가 예전과 달리 흔들리고 있다는 점도 부진에 한몫을 했다.

4·4분기는 전통적으로 비성수기에 해당돼 영업적자마저 우려된다. 금융정보업체 에프앤가이드에 따르면 빙그레는 올해 4·4분기 56억원의 영업손실을 낼 것으로 예상된다.

다만, 지난해 4·4분기(영업손실 106억원)보다는 적자 폭이 줄어들 것으로 보인다. 비수기임에도 빙과류의 평균판매단가(ASP)가 유지되고 있고, 광고선전비가 전년동기 대비 줄어든 덕분이다.

내년에는 기저효과로 실적이 개선되고, 주가 수준을 감안하면 저평가 매력이 부각될 것이란 분석이 나온다. 현재 빙그레의 주가순자산비율(PBR)은 0.87배로 저평가 상태다. PBR이 1배 미만이면 시가총액이 장부상 순자산가치에도 미치지 못할 정도로 가치가 낮게 평가됐다는 의미다. 이때 실적개선이 예상되면 저평가 매력이 큰 것으로 본다.

내년 빙그레의 연간 영업이익 컨센서스는 493억원, 매출은 9115억원이다. 올해 전망치인 438억원, 8821억원보다 각각 12.56%, 3.33% 많다. 김태현 IBK투자증권 연구원은 "올해는 지난해보다 여름 날씨가 덜 더워 2·4분기와 3·4분기 빙과류 판매가 부진했고, 실적 성장이 둔화된 측면이 있다"며 "내년에도 성수기 날씨가 변수로 작용하겠지만 올해 실적 베이스가 낮아 실적 개선 여지는 높다. 이를 감안하면 PBR 1배 미만의 현 주가는 부담이 크지 않다"고 설명했다.

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

올해는 ‘역기저 효과’에 시달려

실적 베이스 낮아 저평가 매력

|

10일 유가증권시장에서 빙그레의 주가는 전 거래일보다 0.75% 오른 5만3500원에 마감했다. 전날 2.21% 내린데 따른 기계적 반등이라는 분석이다.

빙그레 주가는 올해 들어 26.21%나 떨어졌다. 연초 7만원대였던 주가는 올해 여름 역기저 효과와 업황 변화 탓에 기대를 밑도는 실적을 내며 5만원대로 급락했다.

빙그레의 올해 3·4분기 영업이익은 지난해 같은 기간보다 19.2% 줄어든 204억원, 매출은 2.4% 감소한 2645억원이었다. 지난해 3·4분기 영업이익이 폭염 덕택에 연간 실적(393억원)의 64%에 해당하는 252억원에 이른 점을 감안하면 '역기저 효과'가 나타난 셈이다. 카페, 디저트 시장의 성장으로 여름 수혜주들의 입지가 예전과 달리 흔들리고 있다는 점도 부진에 한몫을 했다.

4·4분기는 전통적으로 비성수기에 해당돼 영업적자마저 우려된다. 금융정보업체 에프앤가이드에 따르면 빙그레는 올해 4·4분기 56억원의 영업손실을 낼 것으로 예상된다.

다만, 지난해 4·4분기(영업손실 106억원)보다는 적자 폭이 줄어들 것으로 보인다. 비수기임에도 빙과류의 평균판매단가(ASP)가 유지되고 있고, 광고선전비가 전년동기 대비 줄어든 덕분이다.

내년에는 기저효과로 실적이 개선되고, 주가 수준을 감안하면 저평가 매력이 부각될 것이란 분석이 나온다. 현재 빙그레의 주가순자산비율(PBR)은 0.87배로 저평가 상태다. PBR이 1배 미만이면 시가총액이 장부상 순자산가치에도 미치지 못할 정도로 가치가 낮게 평가됐다는 의미다. 이때 실적개선이 예상되면 저평가 매력이 큰 것으로 본다.

내년 빙그레의 연간 영업이익 컨센서스는 493억원, 매출은 9115억원이다. 올해 전망치인 438억원, 8821억원보다 각각 12.56%, 3.33% 많다. 김태현 IBK투자증권 연구원은 "올해는 지난해보다 여름 날씨가 덜 더워 2·4분기와 3·4분기 빙과류 판매가 부진했고, 실적 성장이 둔화된 측면이 있다"며 "내년에도 성수기 날씨가 변수로 작용하겠지만 올해 실적 베이스가 낮아 실적 개선 여지는 높다. 이를 감안하면 PBR 1배 미만의 현 주가는 부담이 크지 않다"고 설명했다.

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이시각 주요뉴스

이시각 포토뉴스

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.