주요뉴스

휴젤, 보톡스 매출 확대… 목표주가 50만원대

파이낸셜뉴스 | 2020-02-17 21:05:05

파이낸셜뉴스 | 2020-02-17 21:05:05

코로나 영향 축소·中수요 증가

하반기 실적 안정화 예상

지난달 신고가 이후 주가는 하락

증권업계는 휴젤 주가가 '보툴리눔톡신(일명 보톡스)'과 '필러'의 시장점유율을 앞세워 50만원대로 오를 것이라고 전망했다.

17일 유가증권시장에서 휴젤은 전 거래일보다 2.24% 하락한 40만2300원에 마감했다.

휴젤의 주가는 지난달 22일 52주 신고가(45만5000원)를 기록한 이후 조정을 거치면서 상승분을 모두 반납했다. 단기 반등에 따른 되돌림과 신종 코로나바이러스 감염증(코로나19) 확산으로 매출처인 중국 시장 침체 우려감이 나타난 탓이다.

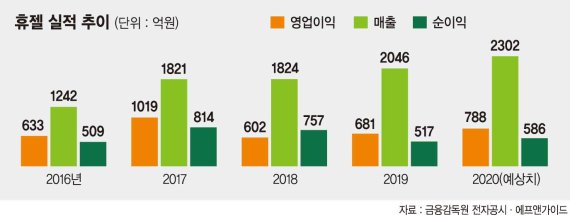

주가는 답답한 흐름이지만 매출 등 외형은 개선되고 있다. 휴젤은 지난해 매출이 사상 최대인 2045억6763만원을 기록했다. 전년 대비 12.1% 증가한 수치다. 영업이익도 13.1% 늘어난 680억9458억원을 달성했다. 다만, 순이익(516억9934만원)이 31.7% 줄어 아쉬웠다.

증권업계가 예상한 올해 매출 컨센서스는 2302억원으로 지난해보다 약 13% 늘어난 수준이다. 영업이익(788억원)과 순이익(586억원)은 각각 16%, 14% 확대될 것으로 기대된다.

홍가혜 대신증권 연구원은 "올해 수익성 높은 톡신·필러 매출이 확대돼 이익 성장이 가능할 전망"이라며 "특히 중국 톡신 허가(6~7월)와 출시에 따른 추가 성장이 기대된다"고 설명했다.

이어 "코로나19 영향에 따라 올해 1·4분기에는 일시적인 아시아향 수출 부진이 예상되지만 하반기로 갈수록 코로나19 영향이 축소되고, 중국 톡신 출시 등에 따른 실적 안정화가 예상된다"며 휴젤의 6개월 목표주가를 51만원으로 제시했다.

공격적인 연구개발(R&D) 투자가 예정돼 있으나 성장세를 고려하면 부담스럽지 않은 수준이라는 평가다.

김슬 삼성증권 연구원은 "올해 R&D(톡신 신규 제형 개발, 라이센스인) 비용 가이던스는 180억원으로 전년 대비 75% 증가할 것으로 보인다"며 "순현금 포지션을 고려할 때 이는 부담스럽지 않은 규모"라고 강조했다. 삼성증권이 제시한 휴젤의 목표주가는 50만원이다.

유안타증권도 높은 국내 점유율과 아시아, 유럽 매출 성장을 근거삼아 휴젤의 목표주가를 51만원으로 제시했다.

map@fnnews.com 김정호 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

하반기 실적 안정화 예상

지난달 신고가 이후 주가는 하락

|

17일 유가증권시장에서 휴젤은 전 거래일보다 2.24% 하락한 40만2300원에 마감했다.

휴젤의 주가는 지난달 22일 52주 신고가(45만5000원)를 기록한 이후 조정을 거치면서 상승분을 모두 반납했다. 단기 반등에 따른 되돌림과 신종 코로나바이러스 감염증(코로나19) 확산으로 매출처인 중국 시장 침체 우려감이 나타난 탓이다.

주가는 답답한 흐름이지만 매출 등 외형은 개선되고 있다. 휴젤은 지난해 매출이 사상 최대인 2045억6763만원을 기록했다. 전년 대비 12.1% 증가한 수치다. 영업이익도 13.1% 늘어난 680억9458억원을 달성했다. 다만, 순이익(516억9934만원)이 31.7% 줄어 아쉬웠다.

증권업계가 예상한 올해 매출 컨센서스는 2302억원으로 지난해보다 약 13% 늘어난 수준이다. 영업이익(788억원)과 순이익(586억원)은 각각 16%, 14% 확대될 것으로 기대된다.

홍가혜 대신증권 연구원은 "올해 수익성 높은 톡신·필러 매출이 확대돼 이익 성장이 가능할 전망"이라며 "특히 중국 톡신 허가(6~7월)와 출시에 따른 추가 성장이 기대된다"고 설명했다.

이어 "코로나19 영향에 따라 올해 1·4분기에는 일시적인 아시아향 수출 부진이 예상되지만 하반기로 갈수록 코로나19 영향이 축소되고, 중국 톡신 출시 등에 따른 실적 안정화가 예상된다"며 휴젤의 6개월 목표주가를 51만원으로 제시했다.

공격적인 연구개발(R&D) 투자가 예정돼 있으나 성장세를 고려하면 부담스럽지 않은 수준이라는 평가다.

김슬 삼성증권 연구원은 "올해 R&D(톡신 신규 제형 개발, 라이센스인) 비용 가이던스는 180억원으로 전년 대비 75% 증가할 것으로 보인다"며 "순현금 포지션을 고려할 때 이는 부담스럽지 않은 규모"라고 강조했다. 삼성증권이 제시한 휴젤의 목표주가는 50만원이다.

유안타증권도 높은 국내 점유율과 아시아, 유럽 매출 성장을 근거삼아 휴젤의 목표주가를 51만원으로 제시했다.

map@fnnews.com 김정호 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이시각 주요뉴스

이시각 포토뉴스

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.