언론사별 뉴스

비즈니스워치 | 2018-03-20 10:28:28

[비즈니스워치] 윤도진 기자 spoon504@bizwatch.co.kr

아시아나항공이 ‘전전(錢錢)긍긍’이다. 돈 좀 된다는 것들은 죄다 팔아치우는 등 자금 자금 확보에 매달리고 있다. 최근 영업환경이 좋아져 적잖은 현금이 들어오고 있다고는 하지만 빚에 후달리고 있어서다.

20일 업계에 따르면 아시아나항공은 지난 19일 한국거래소의 조회공시요구 답변을 통해 “운영자금 조달을 위해 전환사채(CB)발행 추진 중”이라고 밝혔다. 업계에서는 발행금액을 대략 1000억원으로 예상하고 있다.

아시아나항공은 작년 11월 옛 계열사 대우건설 지분 2.2%(914만주) 전량을 558억원에 모두 정리했다. 또 20일에는 역시 옛 계열 CJ대한통운 지분 5.0%(114만주) 중 3.2%(74만주)를 935억원에 매각하는 딜(Deal)이 예정돼 있다.

이달 초에는 자회사(지분 79.9%)인 금호사옥이 서울 광화문 사옥 매각을 위해 도이치자산운용과 업무협약(MOU)을 체결, 현재 현장 실사 등의 절차를 밟고 있다. 예상매각가는 대략 4000억원이다.

작년 후반기 이후 이 같은 6500억원 가량의 연쇄적 딜은 무엇보다 유동성 확보에 조첨이 맞춰져 있다.

아시아나항공 영업이익(연결기준)은 2014년 흑자 전환이후 2014~2015년 900억원대에서 2016~2017년 2560억~2730억원으로 커졌다. 순익 또한 2016년 526억원 흑자 전환이후 작년 2230억원으로 확대됐다. 저유가·저환율 기조 위에 여객수요 및 화물영업이 호조를 보인 영향이다.

반면 무거운 차입부담은 완화되지 못한 상황이다. 최근 2년간 영업실적은 양호하지만 차입금 원리금 상환을 수반한 실질적인 재무부담 경감으로까지는 이어지지 못하고 있다.

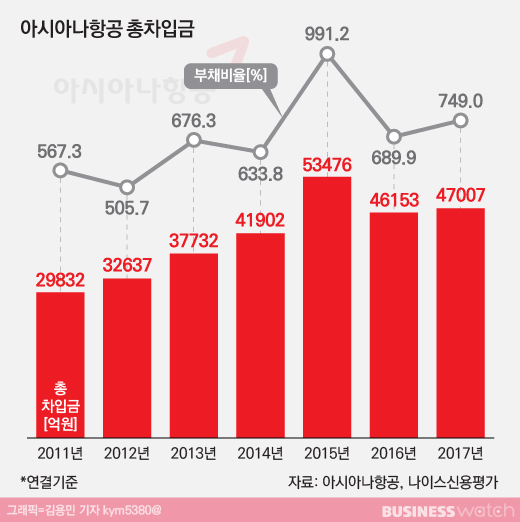

2011년 말만 해도 3조원을 밑돌던 총차입금은 매년 예외없이 증가 추세를 보이며 2015년 말 5조3500억원으로 치솟았다. 이후 2016년부터 시작된 경영정상화 3개년 계획에 따른 비핵심자산 매각 등을 통해 축소되기는 했지만 4조7000억원(2017년 9월 말 기준)에 달한다. 부채비율은 749.0%, 차입금의존도는 55.6% 수준이다.

게다가 차입금 및 상환 부담이 단기간에 해소될 기미도 없다. 항공업의 특성상 지속적인 항공기 투자가 이뤄져야 하는 탓이다. A380 등 초대형여객기 도입에 이어 A350 등 중대형여객기의 도입을 계획(2018~2021년까지 9대)하고 있어 당분간 투자 관련 차입부담이 가중될 수 밖에 없는 상황이다.

짧은 기간 갚아야 할 차입금이 많은 것도 문제다. 총 차입금 중 1년 내에 만기가 도래하는 단기차입금의 비중이 46.2%(2조1700억원)에 이른다. 반면 현금 및 현금성자산은 4140억원 정도다.

게다가 자금조달의 질(質)도 나쁘다. 차입금 상환을 위해 회사채 차환 발행이 이뤄져야 하지만 어려움을 겪고 있다. 은행권과 공모채 시장에서 자금조달에 애를 먹으면서 항공운임채권을 기초자산으로 하는 자산유동화증권(ABS) 발행을 늘리고 있는 실정이다.

이는 상대적으로 높은 금리를 부담하는 매출채권 유동화 채권에 대한 의존도가 커졌다는 의미다. 아시아나항공의 ABS 차입금은 1조2000억원(2007년 10월 말 기준)에 이른다.

업계에서는 우호적 항공 영업환경이 계속되리란 보장도 없다고 본다. 미흡한 재무 완충력으로는 실질적인 통제가 어려운 외부 환경 변수로 인해 영업환경이 악화될 경우 재무위험이 급격하게 상승할 가능성이 높다는 것이다. 유동성 확보와 차입 규모 축소 등 재무안정성 개선이 절실하다는 의미다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.