뉴스속보

비즈니스워치 | 2025-07-03 07:05:02

[비즈니스워치] 김준희 기자 kjun@bizwatch.co.kr

이재명 정부가 임기 초반부터 강력한 대출 규제로 부동산 시장 '기선제압'에 나섰다. 서울 주요 지역을 중심으로 '불장'이 지속되자 돈줄 자체를 막아버린 것이다.

이처럼 인위적인 '대출 조이기'식 규제는 처음은 아니다. 문재인 정부 시절인 6년 전에도 이와 유사한 주택담보대출 제한 대책이 있었다. 다만 이번 정부 대책은 당시보다 강도가 훨씬 세다는 게 전문가들의 평가다. 부작용을 낳았던 6년 전과 달리 이번 대책은 '집값 잡기'라는 소기의 성과를 달성할 수 있을지 이목이 쏠린다.

정부는 지난달 27일 '가계부채 관리 강화 방안'을 발표했다. 서울을 포함한 수도권 내 주택담보대출 최대한도를 6억원으로 제한하고 유주택자는 주택담보인정비율(LTV) 0%를 적용하는 규제다. 생애 최초 주담대를 비롯해 디딤돌대출, 버팀목대출 등 정책대출도 축소시켰다.▷관련기사:이재명 정부 첫 집값 대책은 '초유의 대출 옥죄기'(6월27일)

선호 지역인 강남3구(서초·송파·강남구)를 비롯해 '마용성(마포·용산·성동구)' 등 한강 벨트 지역까지 열기가 번질 기미를 보이자 특단의 조치를 내놓은 것이다. 기존에 거론됐던 규제지역 및 토지거래허가구역 확대 등 조치 대신 돈줄 자체를 옥죄는 강수를 택했다.

6년 전에도 있었다…결과는 빗나갔지만

이번 6·27 대책은 대출 금액을 인위적으로 제한한다는 점에서 과거 6년 전 문재인 정권 시절 나왔던 12·16 대책을 떠올리게 한다.

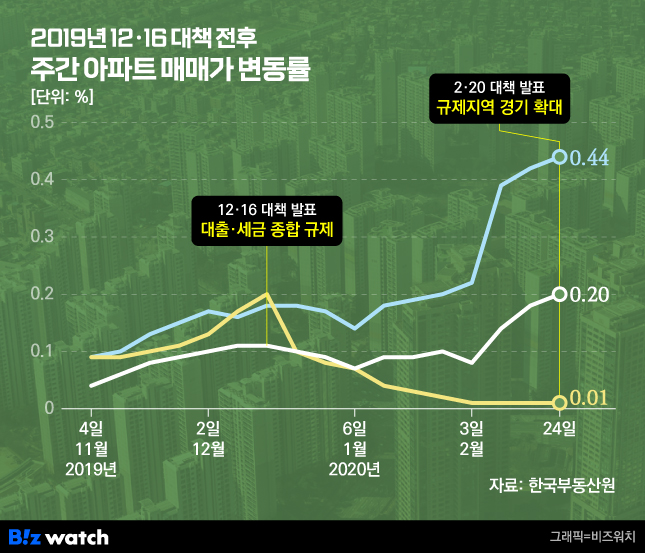

12·16 대책은 지난 2019년 15억원 초과 아파트에 대해 주택담보대출을 전면 금지하고 규제지역 내 9억원 초과 주택에 대해서는 LTV를 기존 40%에서 20%로 축소하는 등 내용이 담겼다. 돈줄을 묶었다는 점에서 6·27 대책과 궤를 같이한다.▷관련기사:[12?16대책]중산층, 9억원 넘는 주택 사기 어려워진다(2019년12월16일)

대책이 발표되기 전 부동산 시장 분위기는 지금과 크게 다르지 않았다. 서울과 경기 등 수도권을 중심으로 집값 상승세가 가팔라지는 모양새였다.

한국부동산원 주간아파트가격동향에 따르면 전국 매매가 변동률은 2019년 11월 첫째 주(4일 기준) 0.04%에서 대책 발표 직전인 12월 둘째 주(9일 기준) 0.11%로 상승했다. 같은 기간 서울은 0.09%에서 0.17%로, 경기는 0.09%에서 0.16%로 오름곡선을 그리고 있었다.

다만 대책 발표 이후 시장은 정부 의도와는 다르게 흘러갔다. 규제지역 내 9억원 넘는 아파트에 대한 LTV가 축소되면서 9억원 미만 비규제지역 아파트로 수요가 쏠리는 이른바 '풍선효과'가 나타났기 때문이다. 이로 인해 서울 지역 집값 상승세는 한풀 꺾였지만, 경기 남부권 지역인 수원·용인·성남시 등을 중심으로 오름세가 심화했다.▷관련기사:19번째 부동산대책 예고…이러다 20번, 21번도 나올라(2020년2월19일)

실제 한국부동산원 주간아파트가격동향을 살피면 12·16 대책 발표 직후인 12월 넷째 주(23일 기준) 경기 매매가 변동률은 0.18%에서 이듬해 2월 셋째 주(17일 기준) 0.42%로 무려 0.24%포인트 급등했다. 같은 기간 서울은 0.10%에서 0.01%로 변동률이 크게 내려앉았다.

결국 문재인 정부는 12·16 대책 발표 이후 두 달여 만인 2020년 2월 20일 경기 일부 지역을 조정대상지역으로 지정하는 추가 대책을 내놔야 했다. 그러나 이후로도 여전히 집값을 잡지 못하면서 같은 해 6~8월 세 달 동안 한 달에 1건씩 총 3건의 대책을 내놓기에 이른다.

6년 전보다 강력해졌는데…'풍선효과' 재현?

전문가들은 대체로 6·27 대책이 12·16 대책보다 더 강력한 대출 규제를 담고 있다고 입을 모은다. 사실상 수도권 전 지역을 대상으로 주담대가 제한됨과 동시에 기존에 예정된 스트레스 총부채원리금상환비율(DSR) 3단계 적용(수도권)까지 동반되기 때문이다. 대책 발표 다음날인 28일 곧바로 시행됐다는 점도 이례적이라는 평가다.

다만 12·16 대책은 다주택자를 규제 대상으로 설정한 반면, 6·27 대책은 주택 소유 여부와 관계없이 전방위적으로 주택 구매 자체를 어렵게 했다는 점에서 차이가 있다.

함영진 우리은행 부동산리서치랩 랩장은 "12·16 대책도 당시에는 강력했지만 규제지역 위주로만 대출 제한이 이뤄졌었다"며 "수도권 전체 주담대를 규제하는 6·27 대책이 강도는 훨씬 센 것으로 보인다"고 말했다.

양지영 신한 프리미어 패스파인더 전문위원 또한 "6·27 대책은 집값이나 소득과 관계없이 대출 총량을 6억원으로 제한했다는 점에서 간단하면서도 강력한 규제 방식"이라며 "12·16 대책이 고가 주택 거래에 대한 단속 수준이었다면 6·27 대책은 자물쇠를 채운 거나 마찬가지"라고 바라봤다.

그렇다면 6년 전과 비교해 시장은 어떤 반응을 보일까. 전문가들은 거래량이 줄어들 수 있다고 내다봤다. 그러면서도 6억원 주담대 한도로 구매 가능한 지역에 수요가 쏠리면서 풍선효과가 나타날 가능성을 조심스레 점쳤다.

함 랩장은 "대출을 강력하게 죄면서 사실상 거래를 어렵게 만들어 놨기 때문에 거래량 측면에서는 분명히 영향이 있을 것"이라며 "가격 측면에서는 당장 큰 폭의 조정까지는 어렵다. 수요자들도 당분간 시장 추이를 지켜볼 것"이라고 전망했다.

양 전문위원은 "강남3구 및 용산구 등 고가 아파트 밀집 지역은 이번 대책 시행 전에도 현금 부자들만 접근 가능한 시장이었던 만큼 현재와 같은 흐름이 지속될 것"이라며 "이재명 정부가 추경을 진행하면서 시장에 유동성이 풀릴 가능성이 높아졌기 때문에 중저가 아파트로 수요가 몰리면서 풍선효과가 나타날 수 있다"고 내다봤다.

이어 "다만 이러한 풍선효과로 가격 상승이 나타나게 되면 오히려 규제에 걸려 주택 구매가 어려워지는 역효과가 날 수 있기 때문에, 시장이 이에 대해 어떻게 반응할지는 지켜봐야 할 대목"이라고 짚었다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.