주요뉴스

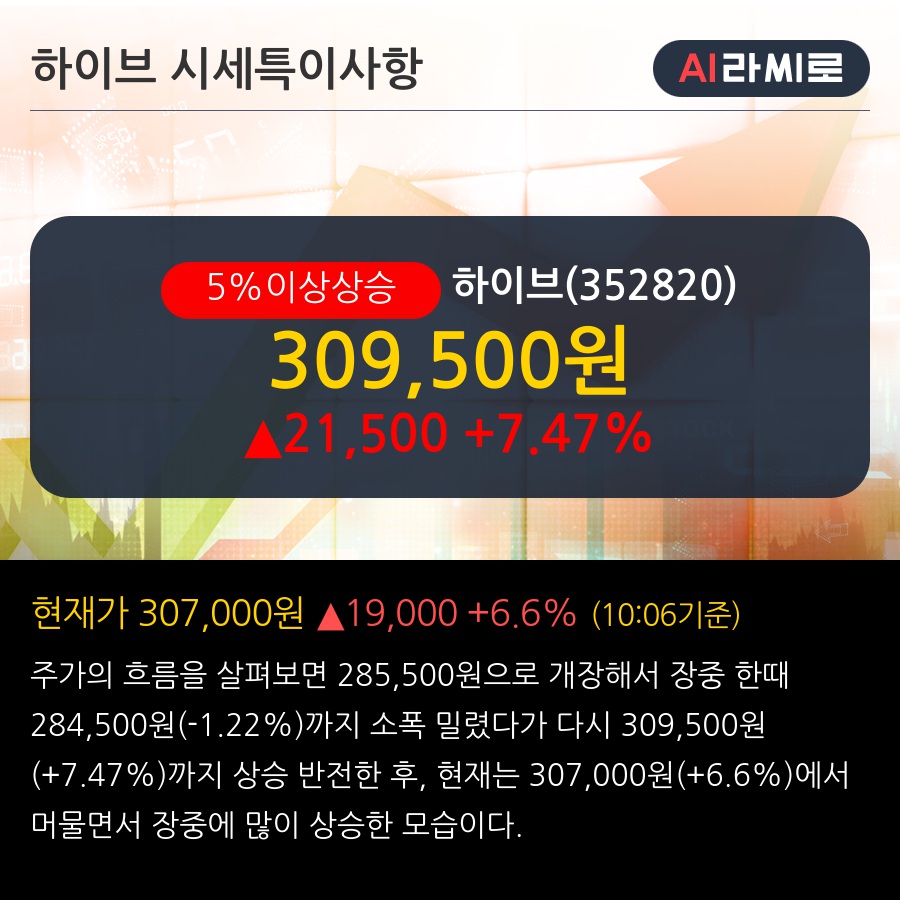

'하이브' 5% 이상 상승, 월드클래스의 귀환 - 유안타증권, BUY

라씨로 | 2025-10-27 10:07:00

라씨로 | 2025-10-27 10:07:00

◆ 최근 애널리스트 분석의견

- 월드클래스의 귀환 - 유안타증권, BUY

10월 22일 유안타증권의 이환욱 애널리스트는 하이브에 대해 "2026E 매출액 3조 6,390억 원 (+36.3% yoy), 영업이익 4,206억 원 (+117.4% yoy): 2026 연결기준 예상 매출액은 3조 6,390억원(+36.3% yoy), 영업이익은 4,206억원(+117.4% yoy)으로 큰 폭의 실적 개선세 이뤄질 전망. K-pop 대표 아티스트 IP ‘방탄소년단(BTS)’의 활동 재개로 인한 외형 성장 및 영업 레버리지 효과 뚜렷하게 나타날 전망인데, 앨범 & 음원 & 공연 & MD 등 전 사업 부문에서 가파른 yoy 성장이 기대됨. 앨범 판매량 & 공연 모객 수 각각 +56.8% yoy, +43.6% yoy 기록 할 전망이며, 공연의 경우 ATP 상승 영향으로 탑라인 성장은 더 클 것이라 예상. 또한, 글로벌 라이트 팬덤 확대에 따른 MD 매출 기여도 지속 증가할 것이라 예상되는데, 내년부턴 지역적 특성에 맞춘 전략 MD 확대도 본격화 될 예정."이라고 분석하며, 투자의견 'BUY', 목표주가 '330,000원'을 제시했다.

이시각 주요뉴스

이시각 포토뉴스

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.