언론사별 뉴스

비즈니스워치 | 2025-07-04 16:44:02

[비즈니스워치] 정민주 기자 minju@bizwatch.co.kr

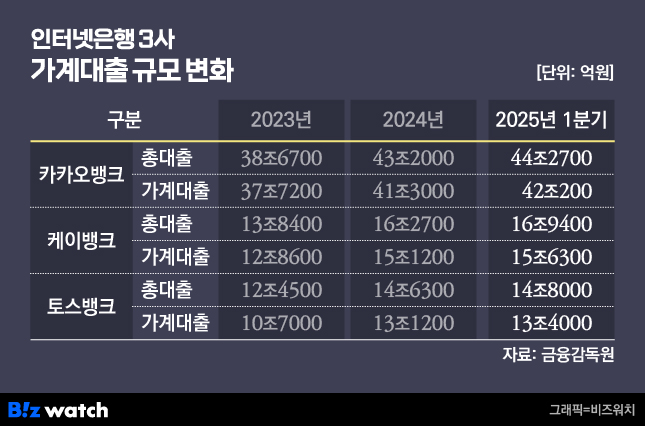

6·27 가계대출 관리방안 발표 이후 인터넷전문은행 성장에 먹구름이 꼈다. 인터넷은행 대출 중 가계대출 비중이 90%를 넘어서는데 고강도 가계대출 규제가 시작됐기 때문이다. 인터넷은행들은 급히 기업대출 등으로 눈을 돌리고 있지만 건전성 문제에 고민이 깊다.

7일 금융권에 따르면 올해 1분기 말 기준 인터넷은행 3사의 총대출 중 가계대출 비중은 90%를 모두 넘어섰다. 이 기간 카카오뱅크가 94.9%로 가장 높았고 케이뱅크는 92.3%, 토스뱅크는 90.2%에 달했다. 매년 총대출에서 가계대출 비중이 조금씩 낮아지긴 했지만 여전히 시중은행 대비 월등히 높다.

인터넷은행은 출범 초기 가계대출 인기에 힘입어 빠르게 몸집을 키워왔다. 특히 애플리케이션으로 편리하게 주택담보대출을 받을 수 있다는 이점 덕을 톡톡히 봤다. 기업대출을 굳이 늘리지 않아도 가계대출만으로 고성장이 가능한 구조였는데 이번 6·27 가계대출 규제로 타격이 불가피하다는 전망이다.

올해 초부터 가계대출 일일 한도를 조절해 왔던 것도 이젠 발목을 잡게 됐다. 한 인터넷은행 관계자는 "하반기도 막힘없이 가계대출을 내주기 위해서 한도 조절을 해왔던 건데 목표치만큼 갑자기 제동이 걸려버리니 가계대출로 발생하는 이자이익도 급격히 줄어들 것으로 보인다"고 전했다.

지난달 27일 정부는 긴급 가계부채 점검회의를 열고 하반기 은행권 가계대출 공급 계획을 수정했다. 하반기 가계대출 총량 증가분을 당초 계획 대비 50% 수준으로 감축해 관리하라는 게 골자다. 주담대 최대한도는 6억원으로 제한했고 신용대출 한도는 금융 소비자 연소득의 100% 이내로 제한했다. ▷관련기사: 수도권 주담대 6억 제한…서울 아파트 '영끌' 못한다(2025.06.27), 1억 연봉자, 10억 주택 구입때 주담대 한도 1억 '뚝'(2025.06.27)

시중은행의 경우 기업대출이나 해외 수익, 투자 등 가계대출 이외의 다양한 수익 포트폴리오를 구축해 둬, 정부 규제에도 크게 흔들리지 않는 모양새다. 반면 인터넷은행은 가계대출 외 수익 파이프라인이 사실상 부재하다. 기업대출을 취급하긴 하지만 개인사업자 위주다. 대기업과 중소기업 대출은 걸음마도 못 뗐다.

올해 2월 금융위원회가 발표한 '조속한 민생 안정을 위한 서민금융지원 강화 방안'에 따라 인터넷은행은 신규 대출 취급액의 30% 이상을 중저신용자 대출로 채워야 한다.

여러 상황을 고려하면 개인사업자 대출을 늘리는 게 최적이라는 입장이다. 다만 개인사업자 대출은 신용평가가 까다롭고 담보 대출 대비 손실 가능성이 커 건전성 관리 측면에서는 부담이다.

정준섭 NH투자증권 연구원은 "인터넷은행 대출자산 대부분이 가계대출로 구성돼 있어 가계대출 제한은 전체 성장 여력에 부담을 줄 수밖에 없다"면서 "규제 대상이 아닌 비수도권 대출 성장, 가계대출을 대체할 소상공인 대출 증가, 비이자이익의 플랫폼과 수수료 수익 증대, 스테이블코인 등 적절한 대응이 관건일 것"이라고 내다봤다.

강승건 KB증권 연구원은 "주담대·신용대출 기여도가 높은 상황에서 정부의 가계대출 관리 강화로 올해 성장 모멘텀이 약화될 것"이라고 짚었다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.