주요뉴스

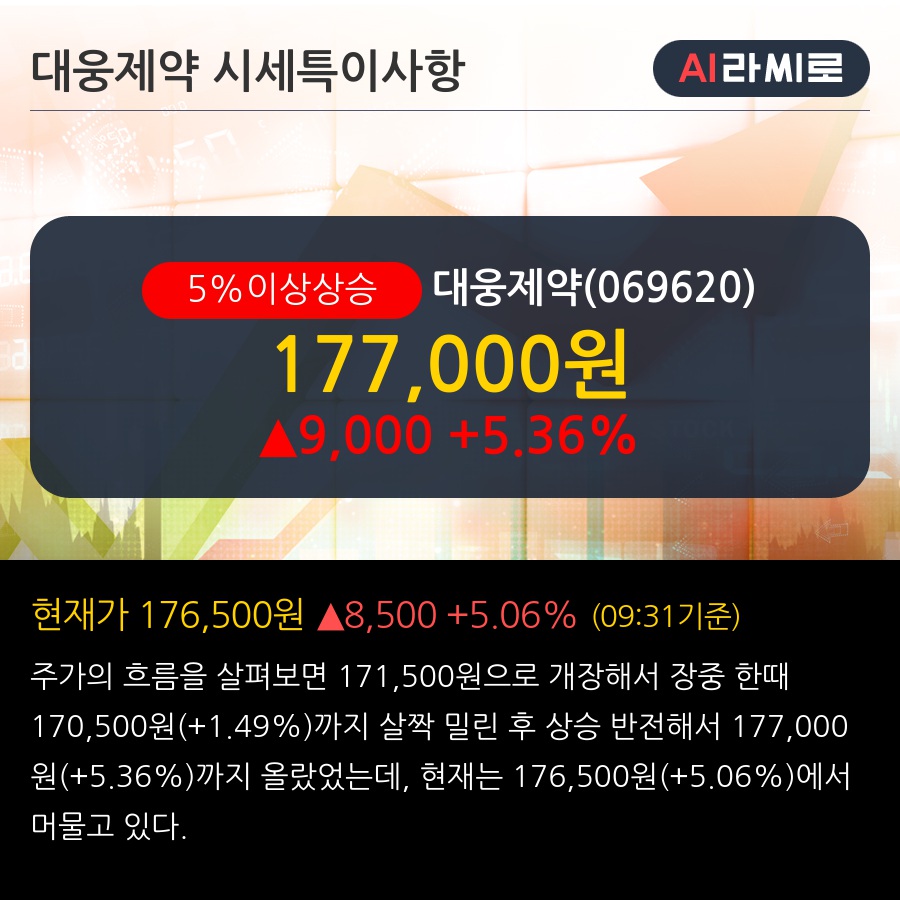

'대웅제약' 5% 이상 상승, 실적은 안정권, 지금부터는 Valuation Re-rating - KTB투자증권, BUY

라씨로 | 2021-07-30 09:33:01

라씨로 | 2021-07-30 09:33:01

◆ 최근 애널리스트 분석의견

- 실적은 안정권, 지금부터는 Valuation Re-rating - KTB투자증권, BUY

07월 30일 KTB투자증권의 이혜린 애널리스트는 대웅제약에 대해 "미국 톡신 시장 진출의 걸림돌이었던 소송 불확실성 제거로 나보타 미국 사업가치 상승 지속 전망. 중국도 연내 BLA 제출 후 내년 출시 계획 중으로 추가 모멘텀 발생 기대. 한올바이오 지분과 Fexuprazan(연내 허가 완료)/HL036(2H21 미국3-2상 개시) 등 Pipeline 가치 고려시 Peer 대비 저평가 매력 충분한 주가 수준으로 판단."이라고 분석하며, 투자의견 'BUY', 목표주가 '220,000원'을 제시했다.

이시각 주요뉴스

이시각 포토뉴스

- 한줄 의견이 없습니다.

한마디 쓰기현재 0 / 최대 1000byte (한글 500자, 영문 1000자)

※ 광고, 음란성 게시물등 운영원칙에 위배되는 의견은 예고없이 삭제될 수 있습니다.